Выгодно вложить деньги на сегодняшний день куда выгоднее

Вклад или инвестиционный счёт

Лайфхакер рассматривает плюсы и минусы двух финансовых инструментов и сравнивает их доходность на наглядном примере.

Вклад — понятное и относительно надёжное вложение.

Большим преимуществом ИИС является возможность получения налогового вычета.

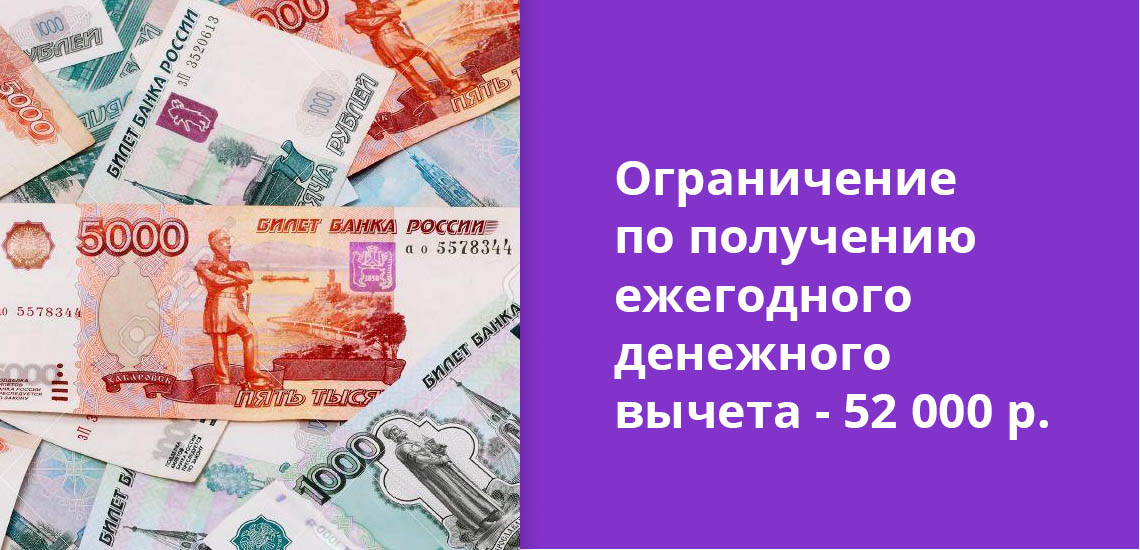

Он выплачивается в размере 13% от вложенной за год суммы, но не более 52 000 рублей. То есть и с 400 000 рублей, и с 1 миллиона рублей можно вернуть не более этой суммы. Этот вариант подходит вам, если вы имеете постоянную работу и работодатель платит за вас налоги. Есть и другой вариант — выбрать освобождение от налогообложения. Основным минусом ИИС является то, что он, в отличие от вклада, никем не застрахован. Однако если открыть его в надёжном банке (давно работает на рынке, находится в топ-20 рейтинга российских банков, в отношении него нет санации) и выбрать правильную инвестиционную стратегию, то можно заработать значительно больше. К тому же, чтобы пользоваться налоговыми вычетами, инвестиционный счёт нужно открыть минимум на три года, в течение которых нельзя выводить средства. Сколько можно заработать на вкладе и ИИССравним, сколько можно заработать, если сделать вклад на 100 000 рублей и открыть на ту же сумму индивидуальный инвестиционный счёт. Доходность вкладаСредневзвешенная процентная ставка по вкладам на срок от одного до трёх лет в России на сентябрь 2017 года составила 6,83% годовых. Если рассчитать доход исходя из этой процентной ставки, то через год он составит 106 830 рублей. Реинвестировав эту сумму, через два года вы получите 114 126,5 рубля, а через три года — 121 921,3 рубля. Чистый доход — 21 921,3 рубля. Доходность ИИССтратегия 1: вложения в государственные облигацииОткрыв ИИС, можно инвестировать в такой надёжный инструмент, как облигации федерального займа (ОФЗ), эмитентом которых является Российская Федерация в лице Министерства финансов РФ. Доходность к погашению ОФЗ-26205 на конец ноября 2017 года составила около 7,3%. С учётом налогового вычета в размере 13% доходность от вложений составит 20,3% в первый год. А за три года (счёт открывается на срок не менее трёх лет) средняя доходность составит около 11,6%. В итоге за три года можно получить 138 504 рубля. Чистый доход — 38 504 рубля. Стратегия 2: вложения в облигации корпорацийДругой надёжной и довольно выгодной стратегией являются инвестиции в корпоративные облигации, доходность по которым немного выше, чем по облигациям ОФЗ. К примеру, это могут быть облигации «Газпром Капитала» и «Роснефти». Средняя доходность по портфелю облигаций этих компаний на момент написания материала составляет 7,97%. Если положить на ИИС 100 000 рублей и по итогам получить налоговый вычет за один год, то по прошествии трёх лет мы получим среднюю цифру в 12,3% годовых. К концу третьего года на счету будет уже 141 020 рублей. Чистый доход — 41 020 рублей. Кстати, по отдельным выпускам облигаций этих эмитентов купонный доход не будет облагаться налогом начиная с 2018 года. Стратегия 3: вложения в акцииСамый большой доход могут принести вложения в акции. Однако это и наиболее рисковый инструмент для инвестиций, ведь даже если акции какой-либо компании на протяжении прошлых периодов показывали рост, то это не значит, что такая тенденция сохранится и впредь. Бывалые инвесторы советуют вкладывать деньги сразу в несколько видов акций, чтобы падение акций одной компании могло быть компенсировано ростом акций другой компании. Это называется диверсификацией портфеля. Самым проверенным вложением являются акции «голубых фишек» — ценные бумаги самых крупных, ликвидных и надёжных корпораций. Среди российских компаний к ним относят акции «Газпрома», Сбербанка, «Алросы» и других. Если бы в начале 2016 года вы в равных долях вложили 100 000 рублей в обыкновенные акции трёх крупнейших российских корпораций — «Газпрома», Сбербанка и «Лукойла», средняя доходность акций которых по итогам 2016 года составила 43,93%, то только за один год вы бы заработали 43 930 рублей. К этой сумме добавьте налоговый вычет в размере 13 000 рублей. Получается, что только за год вы бы заработали 56 930 рублей. При этом рост за три года предсказать намного сложнее. ИтогВклад подойдёт более консервативным и осторожным людям, вероятно, более старшего поколения. Открытие инвестиционных счетов — для более рисковых людей. Это не просто модный тренд, а хорошая возможность заработать.

Куда не стоит вкладывать деньги

Начинающим вкладчикам и инвесторам стоит избегать чрезмерно рискованных способов приумножить свой капитал, даже если они обещают очень высокую доходность. Помните, чем выше предложенный процент, тем жестче требования по вкладам и риски по инвестициям. К высокодоходным, но рискованным способам заработать на инвестициях относятся трейдинг, вложения в криптовалюту и финансовые пирамиды.

- Трейдинг. Игра на бирже может показаться легким заработком, который требует скорее удачи, чем каких-то профессиональных навыков. Однако в реальности это не так: новичок, не знакомый с особенностями трейдинга, рискует очень быстро потерять вложенные деньги. Игра на бирже может принести доход, но только тем, кто обучался трейдингу и знаком со всеми его нюансами. Понимать принципы торгов недостаточно, необходимо следить за экономикой, политикой, уметь правильно оценивать конъюнктуру, чтобы не поддаться панике при колебаниях рынка и не продать активы, теряя долю прибыли.

- Криптовалюта. В последнее время биткоины показывают значительный рост, поэтому многие начинающие инвесторы закономерно хотят заработать на криптовалюте. Но нужно помнить, что этот тип «валюты» ничем не обеспечен, поэтому предсказать его рост или падение новичку практически невозможно. Майнинг затратен, и не приносит такой прибыли, как непосредственная торговля эфиром или биткоинами. Плюс, существуют ограничения по обороту этих расчетных единиц, а их обналичивание затруднено и связано с дополнительными расходами.

- Финансовые пирамиды. Рискованный и небезопасный способ получения дополнительного дохода, связанный с использованием мошеннических схем. категорически не рекомендуем рассматривать такой вариант инвестирования. Финансовые пирамиды или хайп-проекты похожи на инвестиционные фонды, но главным отличием является высокая заявленная доходность, например, 1% в день. HYIP-проекты часто оперируют только электронными деньгами, а прибыль участников обеспечивается за счет привлечения новых клиентов, реального инвестирования при этом нет. Такие проекты имеют собственные сайты, каналы в соцсетях, но не входят в реестр ПИФов ЦБ, не имеют официальной регистрации. Гарантировать доход и защиту средств участников невозможно.

Вкладывать деньги можно только в проверенные банки и инвестпроекты: только так можно не потерять свои сбережения и получить доход.

Банковские вклады

Банковский вклад — это классический способ сохранения средств и получения гарантированного дохода. Основной плюс вкладов — их безопасность: даже при досрочном закрытии по вкладу будет выплачен процент по ставке до востребования, потерять какую-то часть, как при инвестировании или покупке валют, нельзя. Кроме этого, все банковские депозиты застрахованы. В 2021 году сумма возмещения составляет 1 млн 400 тыс. рублей. Если у банка внезапно отзовут лицензию или он перестанет работать по другой причине, вы сможете получить компенсацию.

Однако стоит иметь в виду, что классические депозиты вряд ли смогут принести вам значительный доход. Вклады до востребования, как правило, имеют меньшую ставку, чем срочные. Наибольшую доходность показывают вклады с запретом на движение средств в течение всего периода и большой суммой открытия. Чтобы получить максимум на вложениях, открывайте вклад с пополнением без снятия, с капитализацией на счете вклада и постарайтесь не снимать средства до окончания срока. Чем дольше срок размещения — тем выше процент.

Криптовалюта

Основные риски инвестирования в криптовалюту — невозможность точно оценить её внутреннюю стоимость. Цены на неё могут меняться как в большую, так и в меньшую сторону практически моментально, а справедливой фиксированной цены не существует. Порог входа для такого способа инвестирования — от нескольких тысяч рублей. Покупать можно через криптобиржи, электронные кошельки и p2p-площадки. Доходность может быть любой вплоть до 100% (причём не в год, а за считанные дни), но риск потерять все накопления очень высок. Причём не только от падения курса, но и от кражи столь специфического финансового инструмента. Долю криптовалюты в общем портфеле желательно удерживать на уровне не выше 5—10%.

Плюсы

- практически нет потолка доходности;

- нет времени окупаемости, как, например, в случае инвестирования в недвижимость.

При покупке криптовалюты инвестор может хорошо заработать — буквально за один день, но и так же быстро всё потерять.

Минусы

- высокорисковый инструмент;

- для криптотрейдинга нужно обучаться.

Криптовалюта подвержена внешнему влиянию, стоимость её может резко колебаться, а спрогнозировать это сложно.

Рейтинг вкладов для физических лиц

Чтобы вы смогли максимально выгодно разместить свои средства, мы разработали рейтинг банков по вкладам. Это банки и депозитные программы, приносящие наибольшую прибыль вкладчику. Среди них — как классические варианты, так и с пополнением. На Бробанк. ру — рейтинг вкладов для физических лиц на сегодня. Это лучшие предложения для физических лиц от государственных и частных банков. Также рассказываем, как разместить свои средства максимально выгодно, какой вариант депозита лучше выбрать.

Выберите из списка

Куда можно вложить деньги в июне 2022 года

Инвестирование денежных средств позволяет в лучшем случае получить пассивный доход, а в более реальном – нивелировать действие инфляции по отношению к своим накоплениям. Будем смотреть на происходящее сейчас реалистично: существует не так много возможностей по получению дохода свыше 20% официальной инфляции, поэтому нужно постараться хотя бы сохранить имеющиеся активы.

Для большинства россиян сейчас недоступны некоторые инвестиционные продукты из-за действия санкций, и вариантов для вложений осталось не так уж и много. Самое главное правило – диверсификация, то есть разделение денег по разным направлениям. Мы изучили имеющиеся сейчас предложения, и отобрали из них наиболее надежные.

Подходящий вариант для тех, кто плохо разбирается в экономике и инвестициях, и просто хочет положить деньги на счет в банке, и получать с этого проценты. В феврале-марте многие банки предлагали депозитные программы под 22-25%, и это было действительно хорошее предложение: те люди, которые успели оформить вклады на долгий срок, смогли зафиксировать высокую доходность.

В июне ключевая ставка составляет 11% годовых, и доходность по банковским вкладам снизилась практически вдвое. Большинство предложений сейчас колеблются около этого значения, поэтому получить выше вряд ли получится, но разместить часть денег в надежном банке под фиксированный процент – всегда хорошая идея.

Какие программы можем предложить:

- «Копить онлайн» от Газпромбанка. Позволяет вложить сумму от 15.000 рублей на срок от 31 до 1095 дней. Процентная ставка варьируется от 7,9% до 9,17%% в год с ежемесячными выплатами и капитализацией. Вклад доступен только для действующих клиентов банка с открытием через интернет-банк или приложение.

- «Только Плюсы. Промо» от Локо-Банка. Вкладчик может получить доходность до 11,9% в год при вложении денег на 181 день. Понадобится сумма от 100 тысяч рублей, выплаты ежемесячные, предложение доступно только для новых клиентов.

- «Хит сезона» от УБРиР. Нужно разместить сумму от 50.000 рублей на 120 дней. Ставка – 11,5% в год, при применении промокода можно получить эффективную ставку до 11,66%. Выплата процентов ежемесячно путем прибавления к сумме вклада, можно пополнять в течение первых 10 дней.

- «ДОМа лучше» от банка ДОМ.РФ. Позволяет получить доходность до 10,9% в год и плюс 0,2% по промокоду. От вкладчика потребуется сумма от 30.000 рублей, договор оформляется на срок от 91 до 1100 дней. Возможно пополнение в течение первых 15 дней, выплачивают доход в конце срока.

- «Абсолютный максимум+» от Абсолют банка. Позволяет разместить от 10.000 рублей на срок от 91 до 271 дня под ставку в 10% годовых. Выплата производится в конце срока, без дополнительных опций.

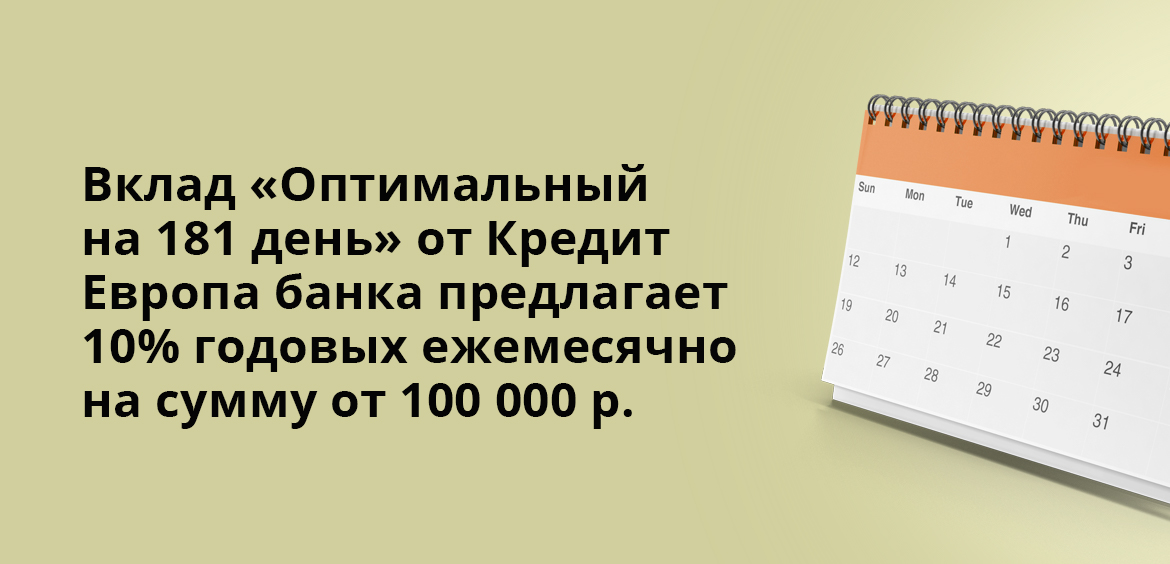

- «Оптимальный на 181 день» от Кредит Европа банка. Потребуется сумма от 100.000 рублей, которая размещается в банке на 181 день, и за это банк выплачивает 10% годовых ежемесячно.

Обратите внимание, что указана годовая ставка, но вклад может действовать меньше 12 месяцев. Если вы открываете краткосрочный вклад, не забудьте рассчитывать его реальную доходность, чтобы сравнить несколько предложений.

Накопительные счета

Накопительный счет позволяет также как и при вкладе, разместить денежные средства на счету в банке, и получать с этого прибыль. Различие состоит в том, что при вкладе процентная ставка фиксируется на весь срок действия договора, а при оформлении накопительного счета доходность постоянно меняется в соответствии с текущей финансовой ситуацией.

Из плюсов: можно пополнять и снимать деньги со счета без ограничений. При этом вы не теряете доход, как это происходит по вкладу, ведь проценты начисляются ежемесячно, и вы можете в любой момент снять полученные средства.

Какие банки предлагают хорошие условия:

- Газпромбанк. Его счет «Управляй процентом» обещает доходность до 15% в год, начисляют на сумму минимального остатка по счету за месяц. Сумма – от 1 рубля, срок – от 30 дней. Проценты выплачивают ежемесячно с капитализацией. Действует лестничное начисление процентов.

- Локо-банк. Здесь при открытии счета можно получить доходность до 14% годовых. Принимают от 1 рубля на срок от 1 месяца до 5 лет, начисление лестничное, самые высокие проценты действуют в первые 2 месяца – 14%, а потом снижаются.

- УБРиР. Счет «Промо» доступен при минимальной сумме от 1 рубля, действует лестничное начисление дохода на ежедневный остаток денежных средств на счете, выплата – ежемесячно. Срок – от 1 месяца до 5 лет, ставка в первые 3 месяца – 13% годовых, потом постепенно снижается до 5,87%.

- ДОМ.РФ Банк. Его накопительный счет дает ставку до 9,5% в год с выплатами ежемесячно. Начисление происходит в последний день месяца на основании суммы входящего остатка на начало месяца.

- Абсолют Банк. Накопительный счет с доходностью в 9% годовых, с суммой от 1 рубля и неограниченным сроком. Ставка единая для любой суммы вложения.

Отметим, что самые выгодные условия, чаще всего, бывают только для новых клиентов. Поэтому не бойтесь обращаться в банки, где вы ранее не обслуживались – возможно, именно там вам предложат самые интересные тарифы.

Драгоценные металлы

Еще один из вариантов, который позволяет особо не разбираться в сфере финансов, а просто сделать долгосрочное вложение. Золото и другие драг. металлы ценятся всегда, и их стоимость не так сильно колеблется, как та же иностранная валюта, поэтому инфляционные процессы не столь сильно отражаются на нем.

Получение дохода максимально простое: надо купить золото подешевле, а потом продать подороже, либо просто передать потом накопления своим детям в качестве наследства и стартового капитала. Продажа сейчас выгодна благодаря действиям правительства, которое отменило необходимость уплаты налога на доходы с драгметаллов.

Мы рекомендуем совершать покупку только в крупных проверенных банков, где вы получите гарантии и документацию на слитки. Если вы не хотите потом тратиться на аренду банковской ячейки и заниматься куплей-продажей, то можно просто открыть ОМС (обезличенный металлический счет), где можно покупать виртуальные металлы, также дистанционно их продавать, и зарабатывать на спреде.

Акции и другие ценные бумаги

Этот вариант подойдет более продвинутым инвесторам, которые уже погрузились в данную тематику, изучили литературу, прослушали курсы и т. Если совсем нет времени в этом разбираться, то можно обратиться к брокеру, который выступает посредником между инвестором и продавцами различных ценных бумаг.

Сейчас очень снизились цены на акции большинства российских компаний, но мы-то знаем, что кризис – это не навсегда. Крупные организации сумеют его пережить, и потом нарастить продажи и производства, и через пару лет показать хорошую прибыль.

А значит, самое время купить подешевевшие акции тех компаний, в которых вы уверены. Все внимание на агрокомплекс, строительство, металлургию, сырье и производство, ритейл, они серьезно недооценены.

Недвижимость и автотранспорт

Если нужно что-то более существенное и весомое, что-то, что можно потрогать и увидеть собственными глазами результат своих вложений, то лучше выбирать объекты недвижимости. Сейчас во многих регионах наблюдается снижение цен из-за уменьшения покупательской способности и недоступности кредитов для большинства россиян, и этим можно воспользоваться.

Жилье всегда пригодится – его можно сдавать в аренду, его можно передать по наследству, подарить детям в качестве старта в жизни, или продать, когда цены снова пойдут вверх. То же самое с транспортом – учитывая, какой сейчас наблюдается дефицит из-за простоя крупнейших автомобильных заводов России, автомобиль лишним не будет.

Частые вопросы

Обязательно ли инвестировать свободные деньги?

Да, если вы не хотите потерять примерно четверть от ваших накоплений из-за действия инфляции.

Куда лучше вкладывать деньги?

Выберите разные направления: часть денег разместите на счетах в банках, купите золото, валюту, вложить в акции. Диверсификация – это наше все.

Стоит ли сейчас покупать иностранную валюту?

Курс сейчас весьма привлекателен, и даже если не получится снять наличные, то можно просто разместить валюту на вкладе, и получить купюры в сентябре после снятия ограничений.

Акции и облигации

Акции и облигации — это ценные бумаги различных частных или государственных предприятий, которые впоследствии можно перепродать или получать по ним регулярные отчисления — дивиденды. При правильном управлении такими активами они могут обеспечить гораздо более высокий доход по сравнению с обычным вкладом, однако риски потери средств в этом случае тоже растут. В отличие от вклада, где в самом худшем случае можно просто выйти с той же суммой, что вы вложили, при инвестировании можно потерять часть средств.

Инвестиции в ценные бумаги требуют определенных навыков и знаний, поэтому покупку и управление ими лучше доверить профессиональному брокеру. Банки предлагают услугу открытия индивидуального инвестиционного счета — ИИС. Следить за ситуацией на финансовом рынке, управлять счетом, покупать и продавать акции будет профессиональный управляющий-брокер в соответствии с выбранной клиентом стратегией. Вложиться можно в акции российских или зарубежных компаний, а также в государственные облигации, а по истечении трех лет инвестирования можно получить налоговый вычет.

Другой вариант — открыть брокерский счет, который позволит клиенту самостоятельно выйти на биржу и покупать акции интересующих его компаний. Такой вариант скорее подойдет тем, кто уже разобрался в теме инвестирования.

Высокие риски

Вложения в акции могут иметь разный уровень риска, все зависит от компаний и стратегии инвестора. По мнению экспертов, риски по российским акциям такие:

- Кирилл Комаров: «Риски здесь высокие — пока очень трудно понять, насколько тяжелым будет кризис, на каком уровне остановится рост инфляции»;

- Владимир Брагин: «Основной риск — это серьезное ухудшение ситуации в экономике, негативно сказывающееся на состоянии компаний, вынуждающее правительство увеличивать налоговую нагрузку на них, например, для увеличения социальных расходов».

Однако долгосрочные вложения могут помочь снизить риски. По мнению Беляевой, сейчас более приемлемый вариант — формирование долгосрочного портфеля из акций компаний, которые производят продукцию, пользующуюся спросом, и которые в перспективе могут вернуться к выплате дивидендов. В текущей геополитической и экономической ситуации ряд компаний временно отказываются от выплат.

По мнению Михаила Морозова, если санкции продлятся долго, то у российских инвесторов — розничных, корпоративных и институциональных — основным рынком будут российские акции, так как иностранные инвестиции будут нести повышенные риски.

Аналитик ИК «Фридом Финанс» отметила, что цены на многие российские акции сейчас довольно привлекательны. «Понятно, что рынку потребуется продолжительное время для восстановления нормальной рыночной активности и цен на активы, но такой долгосрочный подход несет в себе намного более низкие риски с доходностью, которая может обогнать текущие темпы инфляции», — добавила Беляева.

Несмотря на все потрясения, список российских акций, в которых частные инвесторы держат больше всего денег, мало изменился с начала 2022 года. РБК приводит прогнозы аналитиков по дюжине голубых фишек, которые чаще всего попадают в топ-10 по популярности.

Кирилл Комаров также полагает, что с учетом текущей волатильности и неопределенности максимальную доходность могут предоставить акции. По его мнению, они могут не только защитить от инфляции, но и дать возможность заработать благодаря тому, что сейчас многие бумаги сильно подешевели из-за геополитики и санкций. У них есть хорошие шансы восстановиться и даже выиграть от ухода с рынка иностранных конкурентов, считает эксперт.

Владимир Брагин также полагает, что российские акции потенциально могут принести наибольшую доходность. «Риски здесь сейчас повышенные, но если ситуация в экономике не будет давать серьезных поводов для беспокойства, рост котировок в обозримом будущем может составить и 20%, и 30%, а то и больше», — отметил он.

Эксперт также добавил, что акции следует расценивать как долгосрочные инвестиции. «Розничным инвесторам я рекомендую заходить в российский рынок через паевые фонды», — сказал Брагин.

Рынок фондов на российские бумаги постепенно открывается. В утренних текстах мы публикуем списки тех, кого допускают к торгам.

Спекуляции с акциями — стратегия для самых рисковых

Беляева добавила, что самую большую потенциальную доходность сейчас можно получить от спекулятивных операций с акциями, но у этого подхода и максимальные риски. «Рынок в текущем моменте очень волатилен. В отдельных бумагах рост цен за день может составить 30%, 40% и более. Но рассчитывать на устойчивый рост на рынке не стоит, мы можем увидеть такое же сильное снижение цен при ухудшении новостного фона», — отметила она.

Эксперт предупредила, что такой спекулятивный подход требует повышенной терпимости к рискам, постоянного мониторинга ситуации и высокого уровня профессионализма в анализе рынка. «Высокая волатильность цен в большей мере создает иллюзию возможности хороших заработков, на практике получить достойные результаты очень сложно», — рассказала аналитик.

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование. Подробнее

По каким вкладам самые высокие проценты

Каждый вкладчик желает разместить свои средства в банке и получать при этом высокий доход. Сейчас — самое время для открытия депозитного счета, российские банки предлагают выгодные условия, устанавливают максимальные проценты по вкладам.

Ключевая ставка ЦБ РФ в 2022 году бьет все рекорды, а ставки по банковским вкладам напрямую зависят от ее значения: чем она выше, тем большую банки предлагают прибыль. До конца 2022 года вы можете размещать вклады под максимальный процент, в 2023 ставки пойдут на снижение.

Но доходность зависит и от того, какой именно депозит вы намерены открыть, какие опции к нему вам необходимы. Самые выгодные вклады на сегодня имеют следующие характеристики:

- без дополнительных опций. Классические предложения всегда самые выгодные. Вкладчик просто размещает свои средства и не совершает никаких операций по счету. Лишь некоторые банки допускают операции пополнения, но и то обычно это можно делать в течение 30 дней с момента заключения договора;

- проценты ежемесячно/ежеквартально начисляются и остаются на вкладе. Если вы хотите получать максимальную прибыль, не снимайте доход, оставляйте его на счету. По таким программам ставки выше;

- выбирайте вклады с капитализацией. При подключении этой опции начисленные проценты суммируются с основной размещенной суммой и начинают также приносить прибыль;

- выбирайте депозитные счета, которые можно открыть онлайн. При дистанционном заключении договора многие банки предлагают самые высокие ставки по вкладам.

Если вы получаете зарплату или пенсию на счет какого-либо банка, первым делом уточните его условия по вкладам для вас. Часто таким клиентам повышают ставки.

Этот вид сохранения денег похож на вклады — тоже достаточно простой, с фиксированной доходностью. Смысл в том, что бизнес или государство с помощью облигаций берет у вас деньги в долг. Условия оговариваются заранее — процент дохода и дата возврата номинала или основного тела долга.

Продать облигации можно и раньше оговоренного срока, но по рыночной цене, которая меняется. То есть с помощью облигаций можно не просто сохранять деньги, но и отслеживать актуальные цены и пытаться выиграть на разнице покупок и продаж.

В России инвестировать в облигации можно от 1 000 руб. Но лучше использовать минимум 10 000 для покупки 10 разных облигаций — тогда у вас будет так называемый устойчивый портфель.

В устойчивом портфеле удельный вес каждой инвестиции составляет минимум 10 %. В каких-то непредвиденных и непрогнозируемых ситуациях в отдельной бумаге пострадает только десятая часть портфеля. Это не очень критично, такой убыток можно восстановить за один год.

Кирилл Вихлянцев

Управляющий партнер KYC и Vax Capital

В основном доходы по облигациям немного выше, чем по вкладом, но есть предложения и под десятки и даже сотни процентов. В таких случаях, объясняет Вихлянцев, рынок оценивает риск дефолта данной бумаги высоко — можно быстро приумножить свой капитал, а можно потерять вообще все, если компания разорится.

Облигации — это среднесрочный и долгосрочный финансовый инструмент. Рассматривайте их как вариант размещения минимум на год, а лучше на срок от трех лет. Если деньги вам понадобятся через полгода-год, то вклад будет надежнее.

Ведущий аналитик QBF Олег Богданов считает, что больше надежности у облигаций федерального займа, выпускаемых Минфином.

Это государственные ценные бумаги, возврат по которым обеспечен правительством. Доход гособлигаций, как правило, на несколько процентных пунктов выше ставки вклада. Плюс можно увеличить прибыль с помощью налоговых льгот — такие облигации не облагаются НДФЛ и еще можно получить налоговый вычет до 52 000 руб. при вложениях не менее 400 000 в год.

Облигации считаются устойчивым инструментом, но не гарантируют абсолютную надежность. Как и в любом другом инвестировании, вы можете потерять все.

Куда инвестировать, чтобы сохранить средства и получить прибыль — резюме

Куда сейчас вкладывать деньги инвестору-новичку, чтобы не потерять накопления? Специалисты советуют начинать с небольших сумм и проверенных низкорисковых надёжных инструментов, например, облигаций или акций крупных компаний.

Наименее рискованные варианты

Низкорисковый, но и наименее прибыльный вариант инвестирования:

- Банковские вклады. Средняя годовая ставка — до 6—7%, но до 1,4 млн руб. застрахованы.

- Облигации. Например, Облигации федерального займа (ОФЗ) выпущены российским государством, приносят небольшой пассивный доход.

Важно! Рисковые инвестиции должны занимать не более 10% портфеля, до 90% накоплений лучше вложить в проверенные варианты инвестирования, например, драгметаллы, облигации, недвижимость, банковские депозиты.

Самые доходные

Высокодоходные, но и пропорционально рискованные инвестиции — акции, опционы, ПАММ-счета (счета в доверительном управлении). Доходность по некоторым этим видам может достигать 3000%, но и риск потери денег тоже высок. Такие инвестиции обычно краткосрочные, выгоднее всего вкладывать в них.

Как правильно инвестировать

Во что инвестировать, инвестор решает самостоятельно, но существуют общие правила достижения устойчивости. Стоит вкладывать деньги только в понятные для вас стратегии. Обязательно разберитесь, что может произойти с вашими накоплениями, если вы будете управлять своими инвестициями самостоятельно.

Диверсифицируйте риски. Разделяйте и храните сбережения в активах разной степени ликвидности. Если это акции, вкладывайтесь в разных эмитентов, дополняйте портфель перспективной валютой, приобретайте золото, алмазы. Часть средств размещайте на вкладах, часть в ОФЗ. Это, разумеется, не финансовая стратегия, которой необходимо руководствоваться, а пример диверсификации портфеля по рискам.

Не поддавайтесь эмоциям. Не бегите скупать евро, если все понеслись за евро. И не вставайте в очередь за слитками, если поступила информация, что золотозапасы хранилищ истощаются. Во всем важны только трезвые рассуждения и математика.

Чтобы избежать финансовых потерь, не стоит рассчитывать на спекулятивные операции. Маржинальная торговля, особенно на заемные средства, крайне рискованное мероприятие. Купить «на все», купить на последние деньги, купить в кредит – далеко не лучшая стратегия в инвестировании.

Необходимые документы

Для открытия банковского вклада потребуется паспорт гражданина Российской Федерации. В некоторых банках есть возможность открытия вкладов онлайн, даже если вкладчик раньше не был их клиентом. Возраст заявителя должен быть не менее 14 лет.

Обратите внимание! Если у банка нет возможности открытия депозита в данный момент, можно обратиться позже или посмотреть другие продукты этой организации. В линейке может быть несколько вариантов банковского вклада.

Помимо государственных, есть корпоративные облигации, то есть инвестор одалживает средства компаниям. Беляева отметила, что это также консервативный вариант инвестиций, который не позволит догнать инфляцию. Однако если вы решите покупать подобные бумаги, то обращайте внимание на компании, которые их выпустили, от этого зависит надежность облигаций.

«В облигациях следует выбирать надежных эмитентов, и желательно покупать облигации с расчетом держать их до погашения», — считает Беляева.

По словам аналитика «Финама» Сергея Перехода, в инвесткомпании полагают, что первые оценки годовой инфляции на уровне 20% будут ошибочными и она окажется около 15%. «Потому для ее опережения можно выбрать либо субфедеральные облигации, либо эмитентов второго эшелона, но с умеренной долговой нагрузкой», — сказал он.

Субфедеральные облигации — это долговые бумаги, которые выпускают субъекты России, например области, городские округа.

Эмитенты второго эшелона — это крупные компании с меньшей капитализацией, чем у эмитентов первого эшелона, или так называемых голубых фишек. У бумаг этих компаний также меньше ликвидность.

Иностранная валюта

Купить доллары, евро и фунты в России сейчас стало труднее, так как власти ввели ряд ограничений. Например, комиссию на покупку этих валют 12% на бирже, ограничения по выдаче наличных и многое другое. Однако на бирже и в банках также можно приобрести японские иены, швейцарские франки и другие валюты иностранных государств.

Сыроваткин отметил, что в сложившейся ситуации, если инвестор не хочет платить комиссию, то можно купить на Мосбирже китайские юани. Однако получить их в наличном виде не получится. Некоторые банки предлагают вклады в юанях, но под низкие проценты, добавил эксперт.

«За последние два года юань заметно подорожал к доллару и в целом показывал довольно низкую волатильность. Риски — резкий разворот Народного Банка Китая в сторону смягчения денежно-кредитной политики, например, на фоне экономических проблем», — рассказал Сыроваткин.

Морозов полагает, что юань интересен, так как он выигрывает и от падения инвестиционного доверия к доллару и евро, и от перевода части торговых операций в юань рядом крупных игроков. Однако он полагает, что эту валюту стоит отнести к консервативным инструментам.

Финансовый консультант Наталья Смирнова также отмечала на своем YouTube-канале, что для таких валют, как гонконгский доллар, юань, почти нет инструментов, в которые их можно было бы вложить, поэтому непонятно, что с ними делать после покупки, то есть единственный вариант — ждать, что их курс вырастет.

По ее словам, если инвестор хочет сделать ставку на то, что ситуация с санкциями и экономикой в России будет хуже, то можно купить более стабильную валюту, например франки. «Юань — это тоже валюта развивающейся страны, там тоже есть своя тематика с Тайванем», — напоминает Смирнова.

Вариант № 6Инвестировать в драгоценные металлы

Драгоценные металлы, как часть товарного рынка, могут неплохо проявить себя в периоды высокой инфляции. Кроме того, серебро, платина и палладий используются в зеленой энергетике, что определяет промышленный спрос на них в долгосрочной перспективе.

Инвестировать в драгоценные металлы можно разными способами: через покупку слитков, инвестиционных монет, через обезличенные металлические счета или биржевые инструменты. Стоит отметить, что в марте 2022 отменили НДС на покупку слитков из драгметаллов. Ранее налог составлял 20%, теперь его нет.

Биржевые инструменты инвестирования в драгоценные металлы это: фьючерсы, акции золотодобытчиков, ETF, биржевые золото и серебро.

Доходность золота с 2012 по 2021 год без учета инфляции составила 10,31%, а серебро давало 6,57% годовых — на уровне инфляции и банковских депозитов. Но нужно принять во внимание, что инфляция стала активно разгоняться в мире с 2020 года, и у драгоценных металлов было недостаточно времени, чтобы проявить свои качества.

Плюсы драгоценных металлов:

- Исторически они имеют слабую взаимосвязь с акциями и облигациями. А значит, их наличие в инвестиционном портфеле сглаживает волатильность и улучшает общее отношение доходности к риску.

- Исторически хорошая защита в условиях растущей инфляции.

Минусы драгоценных металлов:

- Не дают пассивного дохода. Если цена металла упала, можно долго находиться в просадке — все это время капитал «заморожен». Нивелировать данный минус можно через покупку акции компаний-добытчиков, например «Полюса» или «Полиметалла».

- Рисковый инструмент — зачастую более волатильный, чем акции. Например, с 1970 по 2020 годы среднегодовая волатильность золота составила 27,1%.

- В долгосрочной перспективе доходность драгоценных металлов примерно на уровне или чуть выше инфляции. То есть инвестировать все деньги в драгоценные металлы разумно, только небольшую часть —

- В краткосрочной перспективе защита от инфляции срабатывает не всегда. Например, по итогам 2021 года драгоценные металлы показали отрицательную доходность.

Сравнение предложений

Чтобы вам было проще анализировать лучшие вклады в банках, мы собрали все актуальные указанные выше предложения в таблице:

вкладмин суммасрокставкалучшая ставка

УБРиР, Доход на максимум1000120, 150, 210 дней13-14,25%на 120 и 150 дней с опцией Больше плюсов

Тинькофф500003-24 мес6,5-13%на 3 мес с подпиской ПРО

Открытие, Надежный5000091-730 дней7,26-12,5%на 91 день с выплатой процентов в конце срока

Альфа-Банк100003-36 мес10-14,36%на сроки в 2 и 3 года

Совкомбанк100090, 180, 1095 дн10-13%на 90 дней

Газпромбанк1500031-1095 дней8,53-12,32%на 91 день

Как видно, в перечне выгодных вкладов для физических лиц на сегодня нет самых крупных банков по объему привлеченных средств вкладчиков — Сбербанка, ВТБ, Россельхозбанка. Эти компании предлагают далеко не самые лучшие условия размещения средств, ставки в них низкие.

Принимая решение, какой вклад лучше открыть, обязательно посмотрите на всю сетку тарифов. При разных сроках и суммах назначается разная ставка. Мы же указываем весь возможный диапазон.

ТОП-5 вариантов вложить деньги в 2020 году

Требований при подготовке перечня вариантов инвестирования было три. Первое – доступность. В частности, для физлиц. Второе – приемлемый срок. Продукты не должны быть рассчитаны на долгосрочную перспективу. Например, 5 и более лет. Третье – возможность применения неквалифицированными лицами.

Вклады — как сохранить и приумножить

Основная цель банковских вкладов – сохранение денег. Об этом свидетельствует их доходность. Она находится в пределах 5-6% годовых. В то же время такие ставки позволяют и приумножить сумму накоплений.

Например, инфляция за минувший год находится приблизительно на уровне 3%. Даже если не брать во внимание, что вклады на начало 2019 года принимались по значительно большей ставке, удастся получить доход в размере 2-3% годовых.

С одной стороны – это очень мало. С другой – банковские вклады застрахованы государством. То есть нет рисков утраты денег. Причем как основной суммы, так и дохода. Соответственно, использование такого инструмента, пусть и с небольшой прибылью, позволяет быть уверенным в завтрашнем дне.

- Отсутствие рисков. Естественно, если речь идет о сумме до 1,4 млн рублей. Этот объем денег застрахован государством. При любом условии он будет возвращен вкладчику.

- Универсальность. Все банки позволяют выбрать продукт с самыми разными функциями и условиями. Например, капитализацией или выплатой процентов, возможностью пополнения и частичного снятия, и т.д.

- Ассортимент. 90% действующих банков имеют право на привлечение денег граждан. Соответственно, выбрать подходящую коммерческую структуру в рамках конкурентного рынка не составит труда.

Фактически только один – доходность. Отдельно стоит упомянуть, что банки внедряют дополнительные варианты вкладов – комплексные. С инвестиционным и накопительным страхованием.

По таким продуктам ставки больше – до 7-8% годовых. В то же время они исключаются из рассмотрения по причине срока. Отчисления в сопутствующий продукт придется делать не менее 5 лет.

Инвестиции в МФО

В текущем 2020 году рассчитывать можно на доходность в 13-15% годовых. Да, некоторые предложения предусматривают ставку до 20%. В то же время стоит помнить об уплате налога в 13% от получаемого дохода. Что в итоге немного снижает прибыль до среднестатистического уровня.

Основной нюанс направления – доступен далеко не многим гражданам. Минимальная сумма инвестиций от одного физлица – 1,5 млн рублей. То есть необходимо располагать значительными накоплениями.

Помимо этого, средства, вложенные в МФО, не застрахованы. Как, например, в случае с банковскими вкладами. При закрытии компании вернуть их можно только через реестр кредиторов. Правда, даже частично сделать это редко удается.

- Более высокая доходность в сравнении с банковскими вкладами. Разница достигает 2-3 раз.

- Универсальность. Имеющиеся предложения предусматривают разные сроки, начиная от 3-6 месяцев, возможность ежемесячной выплаты процентов или капитализации и т.д.

- Риски. Вероятна потеря всех денег. Поэтому выбирать компанию стоит тщательно. Опираясь на ее финансовое состояние. Причем с дальнейшим его отслеживанием для оперативного реагирования.

- Минимальный порог входа на рынок. Полтора миллиона рублей есть далеко не у всех.

Индивидуальный инвестиционный счет — плюсы и минусы

Цель – приобретение облигаций. Как коммерческих структур, так и федерального займа (ОФЗ-н). Важно отметить, что такой счет у физического лица может быть только один в одном из банков России. Доходность может достигать 5-9% годовых.

Подобный вариант инвестирования уже более приближен к долгосрочным проектам. Счет (ИИС) открывается минимум на 3 года. Причем с ограничением ежегодных взносов – не более 1 млн рублей.

Популярность такого вложения денег обусловлена наличием налогового вычета. Причем клиент сам выбирает вариант его выплаты. Первый – получать ежегодно деньгами (ограничение – 52 000 рублей) от вносимых сумм на счет. Второй – через 3 года вернуть 13% от дохода по ИИС.

- Доступность. Открыть ИИС можно даже с вложением 1 рубля.

- Налоговый вычет. Причем с вариантами выбора для клиента. Что повышает общую доходность продукта.

- Пополнение. Доступно в течение всего срока действия счета.

- Подходит для долгосрочной перспективы. Закрытие счета ранее чем через 3 года полностью аннулирует весь смысл его открытия.

- Ограничение максимальной суммы. Можно пополнять счет не более чем на 1 млн рублей в год.

ПИФы – доходность максимальная

Самый привлекательный вариант среди всех рассматриваемых с точки зрения заработка. Он фактически не ограничен. Может составлять и 100% за год. Правда, этому сопутствуют соответствующие риски. Так же есть шанс уйти в минус.

Принцип этого инвестирования заключается в передаче денег управляющей компании. Именно она, предварительно разработав стратегию, вкладывает средства. Например, в ценные бумаги или недвижимость.

- Неограниченная доходность. Зависит только от изменения цены приобретенного пая.

- Универсальность. Доступ есть у граждан как с небольшими накоплениями, например, от 1000 рублей, так и со значимыми суммами (без ограничений).

Фактически только один — риски. Они сопоставимы с доходом. То есть не ограничены. Можно не только уйти в минус, но и полностью утратить все накопления.

Индексный продукт

Как минимум на текущий момент 2020 года, предлагается только одной кредитной организацией – Фридом Финанс. Причем стоит выделить – именно банком, а не инвестиционной компанией. Предложение представляет собой своеобразный гибрид вклада и торговли акциями.

Суть заключается в открытии простого вклада. Все его средства застрахованы. Также, невзирая на итог, по окончанию срока действия договора они возвращаются. Соответственно, своими деньгами клиент никак не рискует.

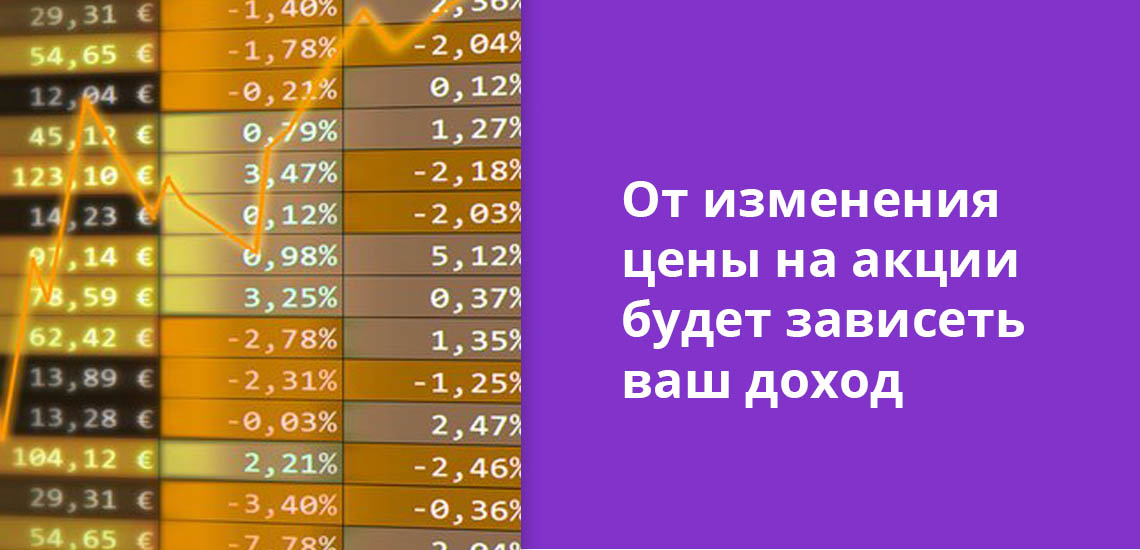

Относительно дохода. Он не ограничен, но и может оказаться нулевым. Вкладчик сам выбирает акции, на стоимости которых будет рассчитана прибыль. От изменения их цены все и зависит. Предложение актуально для тех, кто хочет выйти на рынок акций, но не желает рисковать своими деньгами в процессе получения практики.

- Неограниченная доходность. Все зависит от изменения цены выбранных акций.

- Отсутствие рисков утраты своих денег. Причем не только в рамках продукта, но и в целом — они попадают под действие системы страхования вкладов.

- Ограниченные условия. Договор можно заключить только на год.

- Доступность. Открыть вклад можно только после визита в офис банка. Он представлен всего в 22 городах России.

Краудлендинг

Это альтернативный вид инвестирования, когда с помощью онлайн-платформы много людей сбрасываются и дают деньги бизнесу. Процесс относительно новый, законодательно только начинает регулироваться — с 1 января 2020 года вступил в силу Федеральный закон от 02. 2019 № 259-ФЗ о привлечении инвестиций с использованием инвестиционных платформ.

Сейчас компании, которые занимались краудлендингом, приводят свои процессы в соответствие с законом.

Краудлендинг считается инвестицией с высокими рисками — достаточно почитать отзывы о проектах, которые фактически разоряются и не возвращают вложения. Нужно понимать, что онлайн-площадка, на которой вы инвестируете, является посредником и в случае дефолта какого-то проекта не будет возвращать вам деньги.

Средний чек сейчас 420 000 руб. , рассказывает руководитель отдела по работе с инвесторами краудлендинговой платформы «Город денег» Олег Новиков. Минимальный порог зависит от площадки — от 5 000 до 50 000 руб. за один перевод. Инвестиции лучше собирать не в один проект, а создавать портфель из нескольких. Один из основных плюсов этого инвестиционного инструмента — доходность от 20 % до 30 % годовых.

Основной минус этого направления такой же, как и у большинства инвестиционных инструментов — риск потерять часть инвестиций или всю сумму, — отмечает эксперт. — Чтобы обезопасить себя, нужно максимально тщательно подбирать проект, в который вы хотите инвестировать, изучать максимальное количество сведений о нем. Например, мы публикуем годовую выручку, кредитную историю, место ведения бизнеса, срок, историю его создания.

Олег Новиков рекомендует проверять и площадку. Мошенничество — второй потенциальный риск. Особенно громко о нем заговорили после истории с “Кэшберри”, когда площадка фактически обманывала инвесторов и забирала их деньги.

CEO краудлендинговой платформы JetLend Роман Хорошев перед крупными вливаниями денег в этот инструмент рекомендует протестировать проекты небольшими суммами.

Практика — лучшее обучение. Для старта достаточно 10 000-30 000 руб. Распределив их между платформами, подождите 3-6 месяцев. И после этого, получив первые результаты, принимайте решение по выбору инструмента и партнера.

Негативно о таком виде инвестиций высказался предприниматель, частный инвестор и основатель холдинга «Ильич» Иван Родионов.

Это странное хобби. Тут и профессиональному бизнесмену не поздоровится, а начинающему инвестору даже лезть не стоит. Посоветовать этот способ могу разве что малому и среднему бизнесу. Выбирайте направления, в которых вы хорошо разбираетесь, смотрите, сочетаются ли ценности основателя проекта с вашими.

Когда речь идет о больших суммах, общаться с представителями проектов вы будете лично. Не пренебрегайте документами и протокольной системой договоренностей. Не будьте удобным и комфортным.