Куда вложить свои деньги под проценты

ETF

Exchange-Traded Funds — портфель ценных бумаг, где могут быть собраны акции разных компаний. Если, например, в портфеле 20 акций, то при покупке одной акции фонда инвестор становится владельцем части каждой из них. ETF удобен тем инвесторам, которые не хотят разбираться в каждом инструменте, следить за качеством портфеля — всё сделает фонд.

Важно! Порог входа невысок — например, акция фонда еврооблигаций стоит около 6000 руб.

Плюсы

- деятельность фонда контролируется ЦБ;

- акции можно купить дешевле, чем на бирже;

- невысокий порог входа;

- готовый диверсифицированный портфель.

Такой инструмент подходит и для розничных инвесторов, особенно в случае, если планируется покупка акций крупных компаний, которые отдельно стоят дорого.

Минусы

- для работы нужен ИИС или брокерский счёт;

- нужно платить комиссию.

С дохода при продаже ETF, если акции куплены менее 3 лет назад, нужно платить НДФЛ.

Вклад в банке

Банковский вклад на определённый срок (депозит) — безопасный инвестиционный инструмент — вложить деньги для получения стабильного пассивного дохода может даже начинающий и непродвинутый в финансовой грамоте инвестор. Не нужно иметь специальных знаний — клиент приносит деньги в банк на депозит, получает проценты. Вклады в банках отличаются размером процентной ставки, сроками.

В среднем ставка составляет около 4—7% годовых (на момент написания статьи). Ставки по долгосрочным вложениям (сроком от 1 года) без возможности пополнения и снятия обычно выше.

Срок

Положить деньги в банк можно даже на один день, но, как правило, для краткосрочных депозитов до полугода ставка заметно меньше. Есть программы на 3—5 лет. Но так как инфляция в России сложно предсказуема в длительном периоде, то банки, особенно после скачка ставок вверх, не любят принимать деньги вкладчиков на очень долгий срок. Дело в том, что закон запрещает финансовым организациям снижать доходность действующих депозитов в одностороннем порядке.

Сумма

В зависимости от типа вклада, банк может принять разную сумму. Например, открыть накопительный счёт можно на сумму от 1 руб. Накопительный счёт — своеобразный гибрид счёта до востребования и депозита. Доход по нему почти такой же, как на депозите, но в удобный для владельца момент деньги можно частично снимать. Единственное ограничение — на накопительном счёте после снятия должна остаться определённая минимальная сумма, размер которой оговаривается особо. Вклады с высокой ставкой на долгий срок обычно оформляют на сумму от 1—10 тыс. руб.

Схема выплаты процентов

Вкладчик может получать проценты ежемесячно, раз в квартал, в конце срока. Как правило, банки предлагают «линейку вкладов», и каждый вкладчик может найти для себя наиболее удобный вариант.

Капитализация

Проценты на проценты — способ ещё больше повысить прибыль. Есть ли такая функция или же проценты поступают на счёт до востребования, должно быть указано в договоре.

Автопролонгация

Если по окончании срока договор продлевается автоматически, вкладчик не тратит время на переоформление документов и не теряет доход.

Важно! Банковские вклады подходят в качестве источника пассивного дохода. Много заработать вряд ли получится, особенно если сумма на депозите небольшая, но вкладчик не потеряет сбережения на фоне растущей инфляции.

Преимущества банковских вкладов

- благодаря системе страхования вкладов до 1,4 млн руб. (суммарно на всех счетах вкладчика в данном банке) защищены государством, и в случае отзыва у банка лицензии возвращаются через государственное Агентство по страхованию вкладов;

- вклады обеспечивают регулярный пассивный доход начинающим инвесторам;

- на депозит можно положить рубли и иностранную валюту; существуют также и мультивалютные вклады.

Важно! Депозиты — низкорисковый инструмент инвестирования с минимальным порогом входа, вариант для дополнительного заработка или сбережения средств от влияния инфляции. Иногда банки предлагают специальные условия — например, для зарплатных клиентов, пенсионеров. В предновогодний период банки часто делают подарки для всех: повышенные ставки по договорам, конфеты, игристое вино, недорогие мобильные телефоны.

Инвестировать в депозиты можно любому гражданину с 18 лет.

Основные недостатки

- невысокая процентная ставка не позволяет получить хорошую прибыль;

- с дохода по депозитам на сумму от 1 млн руб. нужно платить налоги;

- при досрочном прекращении договора используется ставка вкладов «До востребования» (обычно 0,01%) — фактически это означает, что вкладчик теряет проценты.

Куда инвестировать, чтобы сохранить средства и получить прибыль — резюме

Куда сейчас вкладывать деньги инвестору-новичку, чтобы не потерять накопления? Специалисты советуют начинать с небольших сумм и проверенных низкорисковых надёжных инструментов, например, облигаций или акций крупных компаний.

Наименее рискованные варианты

Низкорисковый, но и наименее прибыльный вариант инвестирования:

- Банковские вклады. Средняя годовая ставка — до 6—7%, но до 1,4 млн руб. застрахованы.

- Облигации. Например, Облигации федерального займа (ОФЗ) выпущены российским государством, приносят небольшой пассивный доход.

Важно! Рисковые инвестиции должны занимать не более 10% портфеля, до 90% накоплений лучше вложить в проверенные варианты инвестирования, например, драгметаллы, облигации, недвижимость, банковские депозиты.

Самые доходные

Высокодоходные, но и пропорционально рискованные инвестиции — акции, опционы, ПАММ-счета (счета в доверительном управлении). Доходность по некоторым этим видам может достигать 3000%, но и риск потери денег тоже высок. Такие инвестиции обычно краткосрочные, выгоднее всего вкладывать в них.

Вклады в банках Москвы

Москва — огромный город, в котором сосредоточены все федеральные банки, в котором работают десятки банков регионального значения. И все они предлагают разместить вклад. Ассортимент предложений огромен, и чтобы вы смогли сделать верный выбор, Бробанк. ру собрал лучшие предложения в Москве и области на этой странице.

Выберите из списка

Частые вопросы

Можно. Более того, на текущий момент это самый низкорискованный инструмент инвестирования. А банки сейчас предлагают выгодные условия, устанавливают высокие проценты.

Кто может открыть вклад под высокий процент?

Стандартные требования к вкладчикам — наличие паспорта и достижение совершеннолетия. Родители и опекуны могут открывать вклады на имя несовершеннолетних.

Какие выгодные вклады в банках на сегодня стоит рассмотреть?

Рекомендуем проанализировать предложения УБРиР, Альфа-Банка и Совкомбанка. На текущий момент условия в них наиболее привлекательные.

Какие самые высокие проценты по вкладам на сегодня?

При ключевой ставке в 14% годовых, установленной ЦБ РФ, лучшие предложения по вкладам — под 13-14% годовых.

Что будет, если банк снизит ставку?

Если вы уже заключили с ним договор на вклад, для вас ничего не изменится. До конца срока размещения будет действовать установленный ранее процент. Но последующее пролонгирование будет проводиться уже по актуальным на текущий момент тарифам.

Хочу все знать

Самые полезные материалы для наших подписчиков

Бизнес

Вложить деньги можно в открытие своего или чужого бизнеса (в начале или в уже существующий проект). Важно найти такую нишу, которая позволит получать стабильный ежемесячный пассивный доход.

Важно! Выгодно вкладываться можно и в онлайн-проекты — блоги, сайты, аккаунты, паблики. В онлайн-бизнесе часто нужен небольшой стартовый капитал, но иногда удаётся обойтись без вложений.

Плюсы инвестиций в бизнес

- можно начать при минимальных вложениях;

- годовая доходность почти не ограничена;

- в онлайн-проекты можно не вкладываться на старте.

Собственный бизнес — вариант активного дохода, поскольку придётся участвовать в нём непосредственно: нанимать сотрудников, закупать сырьё или оборудование.

- чаще всего мгновенно получать доход нельзя — для развития любого проекта нужно время;

- бизнес может «прогореть» на фоне огромной конкуренции.

Рисково вкладываться и в чужие бизнес-проекты, особенно если не управлять ими лично.

Сравнение предложений

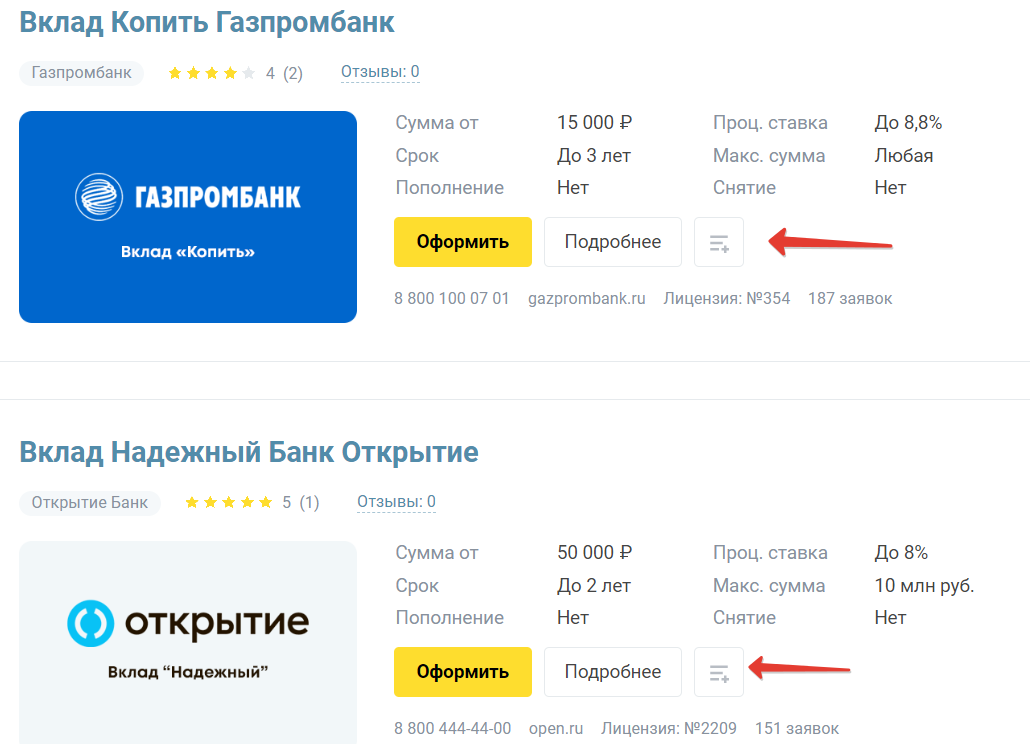

Чтобы вам было проще анализировать лучшие вклады в банках, мы собрали все актуальные указанные выше предложения в таблице:

вкладмин суммасрокставкалучшая ставка

УБРиР, Доход на максимум1000120, 150, 210 дней13-14,25%на 120 и 150 дней с опцией Больше плюсов

Тинькофф500003-24 мес6,5-13%на 3 мес с подпиской ПРО

Открытие, Надежный5000091-730 дней7,26-12,5%на 91 день с выплатой процентов в конце срока

Альфа-Банк100003-36 мес10-14,36%на сроки в 2 и 3 года

Совкомбанк100090, 180, 1095 дн10-13%на 90 дней

Газпромбанк1500031-1095 дней8,53-12,32%на 91 день

Как видно, в перечне выгодных вкладов для физических лиц на сегодня нет самых крупных банков по объему привлеченных средств вкладчиков — Сбербанка, ВТБ, Россельхозбанка. Эти компании предлагают далеко не самые лучшие условия размещения средств, ставки в них низкие.

Принимая решение, какой вклад лучше открыть, обязательно посмотрите на всю сетку тарифов. При разных сроках и суммах назначается разная ставка. Мы же указываем весь возможный диапазон.

Недорогие акции с дивидендами

Например, стоит обратить внимание на российские голубые фишки. Это бумаги, которые обладают высокой

ликвидностью

, то есть инвестор всегда может найти покупателя или продавца, так как они востребованы на рынке. В

голубые фишки

входят 15 крупнейших российских компаний: Сбербанк, «Яндекс», АЛРОСА, «Газпром», «Роснефть», «Магнит», МТС и другие.

По словам Красновой, российские голубые фишки стоят дешевле ₽5 тыс. за редким исключением. «Например, одна акция «Яндекса» стоит около ₽5 тыс. Сбербанк стоит около ₽200, но продается лотами по десять штук, то есть за раз придется потратить около ₽2 тыс. Можно каждый месяц покупать по одной акции или по лоту крупной компании, и за год вы соберете представительный портфель», — сказала она.

По словам Файнмана, стоит брать дивидендные акции, которые будут приносить доход в виде выплат раз в полгода или год. Их также можно найти среди голубых фишек.

Сначала доход от таких вложений будет очень маленький, несколько десятков рублей, что сопоставимо сумме инвестиций, отметил консультант. Можно купить бумаги на ₽1 тыс. , ₽3 тыс. или ₽5 тыс. , чтобы сделать первый шаг и научиться пользоваться инвестиционными инструментами.

Однако потом можно докупать бумаги, и доход постепенно будет расти. «Вы удивитесь через десять лет, когда начнете получать хорошие

дивиденды

, на которые вы сможете, например, что-то себе дополнительное купить или в отпуск съездить», — отметил он.

Вклады на один месяц в банках

Вклад на 1 месяц можно открыть, если вы хотите, чтобы деньги лежали без дела или вам нужна небольшая прибыль за минимальный срок. Немногие банки предлагают вклады на месяц. Чаще минимальный срок — от 3 или даже 6 месяцев.

Если в ближайшем банке нет варианта сроком на месяц, можно оформить накопительный счет. Их готовы предложить почти все банки. Накопительные счета бессрочные, а минимальная сумма вклада небольшая или вовсе не ограничена.

Еще один вариант альтернативы вкладу на месяц — карта с процентом на остаток. Однако в отличие от накопительного счета условия по картам банки могут менять в одностороннем порядке в зависимости от рыночных или внутренних условий.

Бробанк собрал предложения нескольких банков по вкладам на 1 месяц.

Вклады Газпромбанка

Газпромбанк входит в тройку крупнейших банков на территории России по основным показателям. Также третье место среди банков Восточной и Центральной Европы по сумме собственного капитала.

У Газпромбанка около 5 млн клиентов физических лиц и более 60 тыс. юридических лиц. Банк предлагает несколько программ вкладов, но только один из них можно оформить на срок 1 месяц — вклад «Копить». Условия по вкладу:

ВалютаМинимальная суммаПроцентная ставка на 1 месяцНадбавки

Рубли15 тыс. рублейДо 7,6%Женщинам старше 55 лет и мужчинам старше 60 лет +0,1%, зарплатным клиентам, пенсионерам, получающим пенсию на карту Газпромбанка, клиентам с подпиской «Огонь» +0,2%, премиальным клиентам +0,3%

На сайте можно найти информацию о том, что вклад открывают не только в рублях РФ, но и в долларах или евро. Но валютный вклад оформляют только на 1 год.

Вклады Сбербанка

Сбер — самый крупный банк России, а также Центральной и Восточной Европы. Это также один из самых надежных банков, многие россияне доверяют Сберу свои сбережения. У Сбербанка 101,5 млн активных частных клиентов и почти 3 млн активных корпоративных клиентов.

Сбер — самый дорогой российский бренд и сильнейший банковский бренд в мире по версии Brand Finance. У банка большое количество предложений по вкладам. Условия по вкладам на 1 месяц:

ВкладВалютаМинимальная суммаСтавка на 1 месяцДополнительные условия

СберВклад ПраймРубли РФ100 тыс. рублей6,5%Можно открыть вклад по ставке 8%, если оформить его через Сбербанк Онлайн или при годовой подписке СберПрайм+. Вклад можно только пополнять, без частичного снятия

Накопительный счетРубли РФ3 тыс. рублей6%Ставку можно увеличить до 8% в первые 3 месяца действия вклада, если это ваш первый накопительный счет в Сбере. Можно пополнять счет и частично снимать с него деньги

Сберегательный счетРубли РФ, евро, доллары и другие валютыОт 0 рублейОт 1% до 1,8% в зависимости от суммы вклада, в долларах и евро — 0,01%Вклад можно пополнять и снимать в неограниченных суммах

Остальные вклады в банке можно открывать только на срок от 3 месяцев, а по некоторым предложениям только на 1 год. На вклады с пополнением можно отправлять деньги без комиссии. Минимальная сумма пополнения — 1 000 рублей.

Вклады Райффайзен банка

Райффайзен — один из самых надежных банков России. Входит в список 13 системно значимых банков для российской банковской системы. Банк занимает 10 место по объему активов и 8 место по объему средств физических лиц по итогам 2021 года по версии рэнкинг Интерфакс-100.

Райффайзен банк предлагает несколько программ вкладов, из которых на 1 месяц можно открыть только один вклад — «Фиксированный». Условия по вкладу:

ВалютаМинимальная суммаСтавка на 1 месяцДополнительные условия

Рубли РФ50 тыс. рублей5,5% на срок от 1 до 3 месяцев, далее — 5%Без пополнения и частичного снятия денег с вклада

По условиям договора действует капитализация. Вы можете выбрать: добавлять проценты к основной сумме вклада или получать доход на карту. Если решите снять деньги со счета до окончания срока действия вклада, прибыль пересчитают по ставке 0,01% годовых.

Вклады ВТБ

ВТБ входит в перечень 13 системно значимых банков Российской Федерации. Это один из лидеров на рынке финансовых услуг. Работает как с физическими лицами, так и с малым, средним, крупным бизнесом и индивидуальными предпринимателями.

Банк предлагает несколько депозитных программ. Условия по вкладам, действующим от 1 месяца:

ВкладВалютаМинимальная суммаСтавка на 1 месяцДополнительные условия

Накопительный счет «Сейф»Рубли РФОт 1 рубля9,5% в первые 3 месяца действия вклада, далее — 7,5%. При сумме вклада от 1 млн рублей ставка 7,5% на протяжении всего срокаВклад можно пополнять и снимать с него деньги

Накопительный счет «Копилка»Рубли РФОт 1 рубля6% в первые 3 месяца, далее 4%. При сумме вклада от 1 млн рублей ставка 4 % на весь срок действия вкладаС пополнением и снятием

По накопительному счету «Сейф» проценты начисляют на минимальный остаток денег на счете за месяц, а по «Копилке» — на ежедневный остаток на вкладе.

Вклады МКБ

Московский Кредитный Банк действует в России с 1992 года. Включен в список системно значимых банков РФ. МКБ входит в число лучших банков мира по версии Forbes и Statista, и тройку динамичных частных компаний РФ по объему выручки по версии Forbes.

Банк предлагает несколько программ вкладов. Условия по вкладам на 1 месяц:

ВкладВалютаМинимальная суммаПроцентная ставка на 1 месяцДополнительные условия

Накопительный счетРубли РФ, доллары и евроНе ограничена7% в рублях, 0,5% в долларах и евроСтавка может быть увеличена до 9,5%, если есть карта банка, и совершать по ней операции на сумму от 20 тыс. рублей в месяц. Вклад с возможностью пополнения и снятия

Вклад «До востребования»Рубли РФ, доллары и евроНе ограничена0,1%С возможностью пополнения и снятия денег с вклада

МКБ. ЮЮань100 ¥От 0,01% до 1% в зависимости от сроков и суммы вкладаВозможно пополнение и частичное снятие

Деньги на вкладах застрахованы в любой валюте, даже в юанях, на сумму до 1,4 млн рублей в пересчете на валюту вклада.

Самые выгодные вклады на 1 месяц в 2022 году

Сравним условия по самым выгодным банковским вкладам сроком на 1 месяц:

ВкладВалютаМинимальная суммаСтавка на 1 месяцДополнительные условия

Газпромбанк — «Копить»Рубли РФ15 тыс. рублей7,6%Женщинам старше 55 лет и мужчинам старше 60 лет +0,1%, зарплатным клиентам, пенсионерам, получающим пенсию на карту Газпрома, клиентам с подпиской «Огонь» +0,2%, премиальным клиентам +0,3%

СберВклад ПраймРубли РФ100 тыс. рублей6,5%Можно увеличить доход до 8% при оформлении через Сбербанк Онлайн или при годовой подписке СберПрайм+. Вклад можно только пополнять, без частичного снятия

Райффайзен Банк — «Фиксированный»Рубли РФ50 тыс. рублейПервые 3 месяца — 5,5%, далее — 5%Невозможно пополнять или снимать деньги с вклада

ВТБ — накопительный счет «Сейф»Рубли РФОт 1 рубляПервые 3 месяца — 9,5%, далее — 7,5%. При сумме вклада более 1 млн рублей — 7,5% на весь срок действия вкладаС пополнением и снятием

МКБ — накопительный счетРубли РФ, доллары и евроНе ограничена7% для рублевого вклада, 0,5% для валютногоЕсли есть карта МКБ, по которой расходуется более 20 тыс. рублей в месяц, ставка по вкладу увеличится до 9,5%. Вклад с возможностью пополнения и снятия

Самая высокая процентная ставка по накопительному счету «Сейф» от ВТБ и накопительному счету от МКБ — 9,5%. Но ВТБ дает такую ставку только в первые 3 месяца при сумме вклада до 1 млн рублей. А в МКБ, чтобы получить повышенную ставку, нужно выполнить условия по тратам с карты.

Альтернативой акциям могут стать ETF — фонды, которые покупают различные ценные бумаги и активы. Покупая акцию такого фонда, вы инвестируете во все активы

ETF. Это как бы кусочек от большого портфеля, собранного профессиональными управляющими, или от портфеля, который просто включает все акции того или иного биржевого индекса.

В них могут входить бумаги, которые стоят дорого и не всем по карману. Например, Amazon, цена одной акции которого превышает $3 тыс. , и других компаний. Однако одна акция ETF будет стоить гораздо дешевле. Цена может составлять даже ₽1. По словам Красновой, в среднем бумаги индексных фондов стоят ₽1–2 тыс. Такие ETF покупают акции компаний, которые входят в различные индексы. Однако бывают и немного подороже.

На Московской бирже для частных инвесторов доступны фонды от провайдеров FinEx и ITI Funds. Например, FXUS, в который входят акции более 500 крупнейших компаний США в сферах IT, энергетики, недвижимости, промышленности, здравоохранения и других. Одна бумага такого фонда стоит ₽4659, можно купить ее и за доллары.

Стоит учитывать, что рублевая цена фонда зависит от курса доллара к рублю. Поэтому чем дороже доллар и слабее рубль, тем больше стоимость акции этого ETF. Тем не менее цена бумаги в долларах не будет меняться при колебании курса. С другой стороны на цену акции фонда влияет изменение стоимости бумаг, включенных в индекс или портфель управляющего.

Категории

Каковы наиболее частые ошибки начинающих инвесторов?

- инвестировать заёмные средства, взяв в долг у друзей, банка или МФО;

- не создавать финансовой подушки, так как есть риск продать ценные бумаги по невыгодной цене в момент финансового кризиса;

- не обучаться, даже если инвестируете через посредника.

Куда точно не стоит вкладывать деньги?

Точно не стоит вкладывать в предложения с заоблачной доходностью – 150, 200 и даже 500%. Даже если компания работает легально, проверена ЦБ РФ, риски высоки, а новичок не сможет увидеть все подводные камни. Также для начинающих инвесторов могут быть сложны Форекс-трейдинг и криптовалюта.

Рейтинг статьи 3. 4 из 5

ПИФы

Паевые инвестиционные фонды (

ПИФ

) чем-то похожи на ETF. Инвестор может купить в таком фонде пай, который свидетельствует о праве на долю имущества ПИФа. Управляющая компания такого фонда может вкладывать средства во множество ценных бумаг и активов. Например, в акции, облигации, художественные ценности, ипотечные закладные и другие.

Она может инвестировать как в один инструмент, так и в несколько. В последнем случае ПИФ будет фондом смешанных инвестиций. Диверсификация

снижает риски. Управляющая компания также может оперативно менять состав имущества фонда, чтобы минимизировать потери.

Как и в случае с ETF, купить пай будет дешевле, чем приобретать ценные бумаги ПИФа по отдельности и самостоятельно. На российском фондовом рынке можно найти паи в пределах ₽5 тыс. , отметила Краснова. Некоторые могут стоить меньше ₽100. Доходность паев может достигать 50%, 60% и даже больше, а может оказаться и отрицательной.

Тем не менее стоит учитывать, что управляющей компании постоянно придется платить вознаграждение. Оно может составлять от 0,5% до 5% стоимости чистых активов ПИФа. То есть инвестор постоянно платит управляющему, хотя у него самого нет гарантии, что он заработает на своем вложении.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее

Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Паевый инвестиционный фонд, а сокращенно ПИФ, является инструментом, при котором инвестор помещает свои средства в фонд и получает за это «кусок» всех активов и, соответственно, прибыли. Подробнее

Паевые инвестиционные фонды (ПИФы) напоминают сейф, куда пайщики складывают деньги. На эти деньги приобретаются ценные бумаги, недвижимость и другие активы. Управляющая компания (УК) распоряжается этим имуществом.

УК действует следующим образом: деньги выдаёт в качестве займа; недвижимость сдаёт в аренду; торгует ценными бумагами и др.

Пайщик может заработать за счёт погашения или продажи пая. Для некоторых фондов, вкладывающих активы в коммерческую недвижимость для её сдачи в аренду, может быть предусмотрена выплата периодических доходов, аналогичных дивидендам. Деятельность УК подконтрольна ЦБ РФ, поэтому имущество пайщиков защищено законом.

Преимущества ПИФов

- доходность может быть выше, чем по облигациям и банковским вкладам;

- всю работу по вложению активов ведёт УК;

- интересы пайщика защищены законом;

- сумма комиссии УК не меняется на протяжении всего срока договора.

ПИФы бывают «открытые», «закрытые», интервальные. По первым УК должна обеспечить возможность их продажи пайщиком в любой момент. Закрытые — это их полная противоположность. В интервальных период предъявления паев к выкупу ограничен интервалами. Отметим, что ограничения во всех типах относятся только к обязанностям УК, на вторичном рынке (на бирже) пайщик закрытых или интервальных фондов может перепродать пай в любой момент. Правда, не факт, что на бирже найдется желающий купить этот самый пай.

Минусы ПИФов

- доход не гарантирован, иногда пайщики теряют деньги;

- нужно платить НДФЛ, если получить доход от продажи паев, которыми пайщик владел меньше 3 лет;

- некоторые ПИФы доступны только для квалифицированных инвесторов.

В ЗПИФ (закрытых фондах) порог входа высок — начать инвестировать можно с суммы от 250 тыс. руб.

Как инвестировать правильно

Прежде чем начинать искать активы, в которые можно вложить деньги, стоит помнить основные правила инвестирования, особенно в период кризиса и неопределенности:

- копите подушку безопасности;

- поставьте цель и определитесь с приемлемым уровнем риска;

- не поддавайтесь панике и следуйте своей стратегии;

- диверсифицируйте инвестиции, то есть не вкладывайте все деньги в один актив. По возможности распределяйте вложения по странам, активам, валютам;

- ребалансируйте портфель, если в этом есть необходимость;

- не бойтесь обращаться к профессионалам и уходить с рынка;

- инвестируйте в то, в чем разбираетесь.

Мы опросили экспертов и узнали у них, во что сейчас можно вложить деньги, и распределили активы по уровню риска. Помните, что никто и ничто не может гарантировать доходность. Как правило, большая доходность предполагает большие риски.

По каким вкладам самые высокие проценты

Каждый вкладчик желает разместить свои средства в банке и получать при этом высокий доход. Сейчас — самое время для открытия депозитного счета, российские банки предлагают выгодные условия, устанавливают максимальные проценты по вкладам.

Ключевая ставка ЦБ РФ в 2022 году бьет все рекорды, а ставки по банковским вкладам напрямую зависят от ее значения: чем она выше, тем большую банки предлагают прибыль. До конца 2022 года вы можете размещать вклады под максимальный процент, в 2023 ставки пойдут на снижение.

Но доходность зависит и от того, какой именно депозит вы намерены открыть, какие опции к нему вам необходимы. Самые выгодные вклады на сегодня имеют следующие характеристики:

- без дополнительных опций. Классические предложения всегда самые выгодные. Вкладчик просто размещает свои средства и не совершает никаких операций по счету. Лишь некоторые банки допускают операции пополнения, но и то обычно это можно делать в течение 30 дней с момента заключения договора;

- проценты ежемесячно/ежеквартально начисляются и остаются на вкладе. Если вы хотите получать максимальную прибыль, не снимайте доход, оставляйте его на счету. По таким программам ставки выше;

- выбирайте вклады с капитализацией. При подключении этой опции начисленные проценты суммируются с основной размещенной суммой и начинают также приносить прибыль;

- выбирайте депозитные счета, которые можно открыть онлайн. При дистанционном заключении договора многие банки предлагают самые высокие ставки по вкладам.

Если вы получаете зарплату или пенсию на счет какого-либо банка, первым делом уточните его условия по вкладам для вас. Часто таким клиентам повышают ставки.

Зачем нужен вклад в банке

Деньги на банковском вкладе застрахованы до 1,4 млн рублей. То есть что бы ни случилось, суммы на депозитах до этого предела включительно гарантированно вернут вкладчику. Кроме того, клиентам, у которых есть вклад, проще получить одобрение кредита и в отдельных случаях можно претендовать на более крупную сумму займа. Такие клиенты в глазах банка выглядят более надёжными.

Влад в банке клиент может использовать для нескольких целей:

- Копить деньги. Сравните предложения разных банков, сроки действия, чтобы выбрать то, что подходит вам. Можно открыть несколько вкладов в одном или в разных банках, если сумма хранения близка к 1,4 млн рублей, так как только эту сумму можно вернуть из одного банка при его банкротстве.

- Умножать сбережения. Влады в банках — низкорискованный способ накопления денег. Но и полученный доход низкий. Если вы боитесь рисковать, но готовы получить небольшую прибыль, вклад поможет преумножить накопления. Максимальный доход накопится, если вложить деньги на депозит на длительный период, без возможностей пополнения и снятия, а также с капитализацией процентов. Проценты на проценты — это самый простой, понятный и стабильный способ пассивного заработка денег.

- Защитить накопления. Деньги, которые хранятся дома, могут украсть или пострадать от непредвиденных обстоятельств — потоп, пожар. Кроме того, их обесценивает инфляция. Это значит, что вы не сберегаете, а наоборот, теряете. Вклад даже под небольшой процент уменьшает инфляцию и защищает капитал не только от кражи, но и от покушений самого владельца. Когда деньги хранятся дома, риск потратить их на сиюминутные желания становится выше.

Вклад на короткий срок — это также вариант безопасного хранения финансовой подушки безопасности. Вы всегда знаете, к какому сроку сможете забрать деньги. А если и останется несколько дней до окончания срока договора, сумму можно перехватить у знакомых или снять с кредитки с беспроцентным периодом и вообще ничего не потерять.

Рейтинг вкладов для физических лиц

Теперь рассмотрим вклады с высоким процентом, которые предлагают российские банки. Если раньше наибольшую прибыль предлагали частные банки, а государственные назначали минимальный процент, то сейчас ситуация несколько изменилась. Государственные компании тоже увеличили ставки, но все равно чаще проигрывают частным по доходности.

После наложения санкций на крупные банки с государственным участием они пересмотрели свои депозитные программы. Чтобы исключить отток средств и привлечь новый капитал, они начали увеличивать проценты по вкладам. В итоге в рейтинге вкладов есть предложения как от госбанков, так и от крупных частных.

Вне зависимости от банка все размещенные на вкладе средства в сумме до 1,4 млн рублей застрахованы по государственной программе. Даже если банк вдруг закроется, вкладчику оперативно вернут всю размещенную сумму и начисленные проценты.

УБРиР

Выбирая вклад, мало кто рассматривает предложение этого банка. А его депозитные продукты весьма интересны и выгодны. В ТОП вкладов внесем его программу Доход на максимум.

Уральский банк предлагает лучшие условия клиентам, которые параллельно вкладу пользуются его дебетовыми картами и тратят по ним не менее 10000 рублей. Если клиент при этом подключил опцию Больше плюсов, ставка по депозиту поднимается на 0,75 или 1,25 пунктов.

Опция Больше плюсов стоит 99 руб/мес. Кроме повышения ставки по вкладу она повышает процент по накопительному счету и дает кэшбэк 5% на покупки в интернете.

Тариф Доход на Максимум УБРиР:

мин суммасрокставкаставка с Больше плюсовпополнение

1000120, 150, 210 дней13, 13 и 12,55%14,25, 14,25, 13,05%в течение 30 дней после открытия

Тинькофф

Тинькофф разработал одну гибкую депозитную программу, по которой всегда доступно частичное снятие средств. Можно выбрать вариант как с пополнением, так и без. Но если его не будет, доходность окажется выше.

Самые выгодные вклады открывают подписчики опции Тинькофф ПРО за 199 руб/мес. Она повышает ставки по вкладам и накопительным счетам, увеличивает кэшбэк по карте.

Лучшие условия размещения средств в банке Тинькофф:

мин суммасрокставкаставка с Тинькофф ПРОпополнение

500003-24 мес6,5-11%7,5-13%в течение 30 дней после открытия

Открытие

Это государственный банк. После попадания под санкции Открытие пересмотрел условия по вкладам и повысил процентные ставки. Лучшие условия назначены по классической программе Надежный при условии выплаты процентов в конце срока размещения.

мин суммасрокставкаставка при выплате процентов сразупополнение

5000091-730 дней7-88-12,5%7,26-12,12%нет

Банк Открытие предлагает уникальные условия — он готов выплатить вкладчику будущие проценты сразу при открытии депозита. Но доходность в этом случае будет несколько ниже.

Альфа-Банк

В список лучших вкладов на сегодня включим и предложение Альфа-Банка. Он не стал разрабатывать большую линейку предложений. В его ассортименте — всего одна программа с гибкими условиями: клиент сам выбирает, какие опции подключить.

Лучший вклад Альфа-Банка с наибольшей доходность — при классическом размещении без пополнения и снятия. Если клиент при этом подключит капитализацию и будет оставлять деньги на депозите, прибыль окажется еще больше.

Наиболее выгодные параметры вклада Альфы:

мин суммасрокставка при сумме до 5 млнпополнение

100003-36 мес10-14,36%нет

Если вкладчик относится к премиальным клиентам Альфа-Банка, он получает повышенную процентную ставку.

Совкомбанк

Предлагает одни из самых простых и понятных условий размещения денежных средств на вкладе. Наибольший доход дается при классическом размещении без снятия и пополнения с получением процентов в конце срока.

Вклад Оптимальный Совкомбанка:

мин суммасрокставкапополнение

100090, 180, 1095 дней13, 10, 12%нет

Если рассматривать выгодные вклады в банках РФ, нельзя не сказать и о Газпромбанке. Это банк с государственным участием, который всегда предлагает хорошие условия в своем сегменте. Лучшие ставки — по депозитной программе Копить при условии подключения капитализации (проценты начисляются и суммируются со вкладом).

Тарифы программа Копить с капитализацией:

мин суммасрокставкапополнение

1500031-1095 дней8,53-12,32%нет

В Газпромбанке действуют надбавки к ставками по вкладам. Зарплатным и пенсионным клиентам ставка повышается на 0,2%, остальным пенсионерам — на 0,2%, премиальным клиентам — на 0,3%. Активным пользователям дебетовых карт ставки повышают на 0,5 и 1%.

Краудлендинг

Краудлендинг — высокорисковый инвестиционный инструмент с небольшим порогом входа. Прибыль здесь почти непредсказуема и зависит от того, насколько успешно работает бизнес, в который вложился инвестор. Этот метод напоминает кредитование: инвесторы выступают кредитором, а компания — заёмщиком, постепенно возвращая долг. Суть инвестиций заключается в том, что несколько людей объединяются на онлайн-платформе и вкладывают деньги в бизнес-проекты. В России этот вид инвестирования регулируется законодательством с начала 2020 года.

- порог входа в среднем от 5000 руб.;

- доходность — от 20% годовых.

Инвестиционная платформа регистрируется в реестре ЦБ, подает ежегодную отчётность.

- высокие риски;

- способ больше подходит для профессиональных инвесторов.

В таком варианте вложений нельзя исключать вероятность дефолта заёмщика и потерю всех накоплений. Специалисты рекомендуют не вкладывать всю сумму в одну компанию.

Характеристики банковских вкладов

Основные моменты, на которые обращают внимание при оформлении вклада:

- Срок. Вклад можно оформить на определенный период или без срока, до востребования. Самые выгодные — это договора на длительный срок. Чем больше период хранения денег в банке, тем выше процентная ставка. Но это не всегда так. В периоды кризиса или неопределенности, самые выгодные процентные ставки могут предлагать на короткие по сроку депозиты. Например, в конце февраля 2022 года ЦБ поднял ставку до 20%, и банки стали предлагать ставки от 18 до 22%, но только на срок от одного до шести месяцев. Предложений с такой высокой ставкой на год или два у банков не было.

- Процентная ставка. Это доход, который получает вкладчик за то, что банк пользуется его деньгами. Ставка может быть фиксированной — постоянной во время всего срока действия вклада или плавающей, то есть меняться в определенный период или в зависимости от ключевой ставки ЦБ РФ.

- Валюта. Банки оформляют вклады в рублях, долларах или евро. Но предложения по валютным вкладам можно найти не во всех банках. Особенно теперь, когда Банк России озвучил позицию на девалютизацию банковского сектора. Даже по тем валютным вкладам, которые еще остались на рынке процентная ставка очень низкая. А по вкладам для юридических лиц вообще появились отрицательные ставки.

- Возможность пополнять вклад или снимать с него деньги. Банки предлагают три варианты: вклады без пополнения и снятия, вклады только с пополнением и вклады с пополнением и частичным снятием. При этом обязательно устанавливают неснижаемый лимит. Также могут установить и минимальную и максимальную сумму и срок пополнения.

Банки комбинируют условия по вкладам, формируя разные предложения. Выбирайте те программы, которые подходят под ваши цели.

Лучшие вклады в Москве для физических лиц на сегодня

Мы проанализировали предложения столичных банков и отобрали тех, которые предлагают широкие возможности для вкладчиков и устанавливают наиболее высокий по рынку процент. В каждом из указанных ниже банков можно открыть классический депозит, с пополнением, с частичным снятием.

Чтобы узнать точные ставки по вкладам в банках Москвы на данный момент, открывайте карточку вклада на Бробанк. Для вашего удобства каждый продукт сопровождается подробным описанием с указанием ставок и минимальных сумм.

Какие банки рекомендуем рассмотреть:

- Альфа-Банк. В его линейке — всего один депозит, который можно открыть в классическом варианте, подключить к нему опции пополнения, снятия. Для каждого варианта — своя сетка ставок. Но для открытия счета с пополнением и снятием нужно положить на него минимум 300 000 рублей. Для премиальных клиентов ставки повышаются.

- УБРиР. На сегодня предлагает одни из самых выгодных вкладов в Москве. Кроме стандартных программ в ассортименте есть Мультивалютный вклад и специальное предложения для пенсионеров. Здесь можно найти депозит под любые потребности.

- Газпромбанк. Если рассматривать банки с государственным участием, то именно Газпромбанк предлагает лучшие условия размещения средств. Плюс повышает ставки пожилым клиентам, зарплатным и тем, кто пользуется его дебетовыми картами.

- Почта Банк. Не разработал большую линейку вкладов, есть только классический вариант и специальный продукт для пенсионных клиентов. Рассмотрите его предложение, если намерены разместить средства на 3 или 6 месяцев.

- Открытие. Еще один надежный государственный банк, в котором можно выгодно положить деньги под проценты. В ассортименте 5 депозитных продуктов под разные потребности. Для зарплатных клиентов и пенсионеров — особые условия.

На портале Бробанк. ру можно добавлять вклады к сравнению. Анализируя предложения, добавляйте интересные вам варианты в сравнение, нажимая эту кнопку:

После открывайте сравнительную таблицу. Вы наглядно увидите разницу предложений по основным параметрам и сможете сделать объективный выбор.

Чтобы вы смогли максимально выгодно разместить свои средства, мы разработали рейтинг банков по вкладам. Это банки и депозитные программы, приносящие наибольшую прибыль вкладчику. Среди них — как классические варианты, так и с пополнением. На Бробанк. ру — рейтинг вкладов для физических лиц на сегодня. Это лучшие предложения для физических лиц от государственных и частных банков. Также рассказываем, как разместить свои средства максимально выгодно, какой вариант депозита лучше выбрать.

Средние риски

Помимо государственных, есть корпоративные облигации, то есть инвестор одалживает средства компаниям. Беляева отметила, что это также консервативный вариант инвестиций, который не позволит догнать инфляцию. Однако если вы решите покупать подобные бумаги, то обращайте внимание на компании, которые их выпустили, от этого зависит надежность облигаций.

«В облигациях следует выбирать надежных эмитентов, и желательно покупать облигации с расчетом держать их до погашения», — считает Беляева.

По словам аналитика «Финама» Сергея Перехода, в инвесткомпании полагают, что первые оценки годовой инфляции на уровне 20% будут ошибочными и она окажется около 15%. «Потому для ее опережения можно выбрать либо субфедеральные облигации, либо эмитентов второго эшелона, но с умеренной долговой нагрузкой», — сказал он.

Субфедеральные облигации — это долговые бумаги, которые выпускают субъекты России, например области, городские округа.

Эмитенты второго эшелона — это крупные компании с меньшей капитализацией, чем у эмитентов первого эшелона, или так называемых голубых фишек. У бумаг этих компаний также меньше ликвидность.

Иностранная валюта

Купить доллары, евро и фунты в России сейчас стало труднее, так как власти ввели ряд ограничений. Например, комиссию на покупку этих валют 12% на бирже, ограничения по выдаче наличных и многое другое. Однако на бирже и в банках также можно приобрести японские иены, швейцарские франки и другие валюты иностранных государств.

Сыроваткин отметил, что в сложившейся ситуации, если инвестор не хочет платить комиссию, то можно купить на Мосбирже китайские юани. Однако получить их в наличном виде не получится. Некоторые банки предлагают вклады в юанях, но под низкие проценты, добавил эксперт.

«За последние два года юань заметно подорожал к доллару и в целом показывал довольно низкую волатильность. Риски — резкий разворот Народного Банка Китая в сторону смягчения денежно-кредитной политики, например, на фоне экономических проблем», — рассказал Сыроваткин.

Морозов полагает, что юань интересен, так как он выигрывает и от падения инвестиционного доверия к доллару и евро, и от перевода части торговых операций в юань рядом крупных игроков. Однако он полагает, что эту валюту стоит отнести к консервативным инструментам.

Финансовый консультант Наталья Смирнова также отмечала на своем YouTube-канале, что для таких валют, как гонконгский доллар, юань, почти нет инструментов, в которые их можно было бы вложить, поэтому непонятно, что с ними делать после покупки, то есть единственный вариант — ждать, что их курс вырастет.

По ее словам, если инвестор хочет сделать ставку на то, что ситуация с санкциями и экономикой в России будет хуже, то можно купить более стабильную валюту, например франки. «Юань — это тоже валюта развивающейся страны, там тоже есть своя тематика с Тайванем», — напоминает Смирнова.

Как открыть вклад в банке Москвы

Для удобства вкладчиков банки ушли от формата открытия депозитного счета только через офис. Сейчас заключить договор можно полностью дистанционно, направив финансовой организации онлайн-заявку.

Если у вас есть карта какого-либо банка, и вы хотите открыть в нем же вклад, просто зайдите в банкинг, выберете депозит, откройте его и пополните карту.

Если вы — не клиент выбранного банка, перед открытием депозитного счета необходимо им стать. Ко вкладу обязательно должна быть привязана карта, с помощью которой клиент проводит финансовые операции. В итоге сначала заказывается карта (онлайн), после ее получения открывается вклад,

На деле ничего сложного. Изучите предложения и проценты по вкладам в Москве на Бробанк. Если подходящий вариант найден, приступайте к подаче онлайн-заявки на открытие счета:

- Нажимаете кнопку “Оформить”, откроется страница официального сайта банка для подачи заявки на открытие вклада.

- Клиент указывает свои данные. Банк при этом сообщает, что предварительно нужно получить дебетовую карту (как правило, бесплатная в обслуживании).

- В течение пары дней на дом клиенту привозят карту (в Москве почти у всех банков есть доставка).

- Клиент активирует карту, регистрируется в мобильном приложении. И там открывает вклад.

- Счет пополняется с карты, на нее можно положить деньги наличными через банкомат или дистанционно пополнить ее с карты любого другого банка.

Далее с помощью карточки клиент будет управлять счетом. Если это вклад с пополнением, пополняется он с помощью карты в приложении. При частичном снятии и закрытии счета деньги также будут переведены на карточный счет.

Сегодня вклады для физических лиц в банках Москвы — это огромный ассортимент депозитных программ. Благодаря большому выбору москвичи и гости города могут найти предложение с высоким процентом и выгодно разместить средства.

В текущей экономической ситуации проценты по вкладам — величина непостоянная. Если ЦБ РФ меняет значение ключевой ставки, вслед за ним банки меняют условия по вкладам. Поэтому точные условия смотрите в описании вкладов на Бробанк. ру, открывая карточку каждого предложения.

Какой вклад в Москве будет самым выгодным?

Классический без возможности снятия и пополнения. Если вы получаете зарплату через какой-то банк или активно пользуетесь дебетовой картой, рассмотрите предложение этого банка — часто таким клиентам повышают ставки.

Можно ли открыть вклад в Москве с пропиской в другом городе?

Вы можете быть зарегистрированы в любом городе РФ.

Можно ли забрать деньги из банка досрочно?

Вы в любой момент можете это сделать, но досрочное изъятие вклада влечет за собой потерю всех процентов, даже которые уже были начислены (будут вычтены из суммы).

Может ли банк изменить процентную ставку по вкладу?

Если вклад действующий, до конца срока окончания его действия ставка меняться не будет.

Драгметаллы

Рынок драгоценных металлов позволяет вложить деньги в серебро, золото, а с недавних пор — в палладий и платину, хотя последние два инструмента начинающие, да и опытные инвесторы используют реже.

Заработать на драгметаллах можно, купив монеты, банковские слитки или открыв обезличенный металлический счёт (ОМС). Такой инструмент нужно рассматривать на долгосрочную перспективу, поскольку рост стоимости, к примеру, золота составляет около 3% в год.

Преимущества инвестиций в драгоценные металлы

- золото, серебро и платина всегда остаются в цене, поэтому даже во время кризиса можно сохранить свои накопления;

- драгметаллы, в отличие от ценных бумаг, не могут обесцениться полностью.

Стоимость золота и других драгметаллов определяется на мировых биржах в твёрдой валюте, что защищает владельцев данных активов в момент обесценения рубля.

Основной способ заработать на драгметаллах — купить дешевле, продать дороже.

- в отличие от обычных депозитов, обезличенные металлические не защищены по системе страхования вкладов;

- рассматривать такой инструмент инвестирования можно только как долгосрочный;

- высокий порог входа. Цены на драгметаллы нередко снижаются, но обычно ситуация выравнивается.

Корпоративные облигации

По словам Файнмана, еще один очень хороший и надежный инструмент с фиксированным доходом — это облигации. Покупая такую бумагу, вы одалживаете деньги государству или компании и получаете выплаты в виде купонов. Фактически, это первый шаг от банковского депозита к инвестициям, отметил консультант. «То есть вы, покупая

облигации

, становитесь пассивным инвестором, вам не надо заниматься никаким трейдингом», — сказал он.

Эксперт полагает, что сейчас лучше покупать именно облигации компаний. Низкая

ключевая ставка

Банка России сравняла доходность облигаций федерального займа (ОФЗ), то есть государственных, с банковским депозитом. Раньше ОФЗ были интересны инвесторам, так как доходность у них была 7%, 8% и даже приближалась к 9%.

Если ключевая ставка ставка будет повышаться, то ОФЗ вновь станут интересным инструментом. По мнению Файнмана, это вполне может произойти. Среди корпоративных облигаций консультант предложил покупать бумаги крупных корпораций — Российских железных дорог, Сбербанка, «Роснефти», «Новотранса» и других.

В сервисе «РБК

Инвестиции

» можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Кроме того, на получаемые от облигаций проценты можно покупать новые облигации. Тогда у вас появится так называемый эффект сложного процента, рассказал эксперт. То есть когда он будет увеличиваться и на определенном этапе вы начнете получать проценты с процентов. В этом случае ваш личный капитал будет расти уже в геометрической прогрессии, сообщил он. То же самое можно делать и с дивидендами.

«Но до этого еще лет десять, наверное. Я математически считал, эффект сложного процента где-то включается на девятый год реинвестирования, рекапитализации ваших купонов и дивидендов», — рассказал Файнман.

Недвижимость

Для того чтобы получить дополнительный доход, можно купить как жилую, так и коммерческую недвижимость. Первая — это частные дома и квартиры, второй вариант — офисы, склады, магазины. Квартиру можно купить, чтобы потом перепродать дороже или сдавать в долгосрочную аренду. Порог входа достаточно высокий — минимум 2 млн руб. для регионов и от 7—8 млн руб. в столице (на момент написания статьи). Если арендатора удастся найти быстро и сдавать жильё постоянно, то доходность составит от 4%. В долгосрочном периоде в рублях жильё всегда дорожает, что может обеспечить дополнительный доход.

Однако помните: в моменты кризиса недвижимость в России, как правило, дешевеет (если пересчитать её цену в твердой валюте). Квартира в Москве за 8 млн руб. при 1 долларе за 35 рублей — это совсем не то, что та же квартира за 8 млн руб. , но при 1 долларе, равном 70 руб.

Важно! В случае с коммерческой недвижимостью доходность выше — до 12%. Но и риски есть — спрос на офисы или торговые помещения может упасть, найти арендатора для сдачи недвижимости в аренду не всегда легко.

Преимущества инвестирования в недвижимость

- регулярный пассивный доход от сдачи жилья и коммерческой недвижимости на долгий срок;

- ежегодный рост стоимости объекта.

- высокий порог входа;

- риск приобрести неликвидную недвижимость, которую сложно сдать или продать;

- падение стоимости жилья или коммерческой недвижимости во время кризиса.

Нет гарантии, что арендаторы найдутся сразу, заключат договор на длительный срок и не съедут через месяц.

Кроме того, доход от сдачи коммерческой недвижимости в аренду лучше получать, оформившись как индивидуальный предприниматель или зарегистрировав фирму (как правило, ООО). Оба варианта требуют затрат времени и денег.

Покупка облигаций в 2022 году позволяет вложить деньги и получать пассивный доход. Этот инструмент напоминает кредит — компания или муниципальное образование, субъект РФ или государство, продавая их, берёт деньги в долг и выплачивает доход. Доход может быть периодическим, это проценты-купоны. Другой вариант дохода — дисконт, когда облигация размещается дешевле номинальной стоимости, а гасится по номиналу. Встречается и гибридный вариант: облигации с купонами могут размещаться с небольшим дисконтом. Как правило, купонные облигации выпускаются на долгий срок, а дисконтные краткосрочны.

Кроме дохода, объявленного при выпуске, зарабатывать на облигациях дополнительно можно за счёт досрочной продажи. Если цена на них выросла, владелец получит дополнительную прибыль.

Доходность по облигациям государства, субъектов РФ, а также крупнейших частных корпораций и банков не сильно отличается от банковских депозитов — в среднем до 10% годовых. Но на бирже есть и высокодоходные облигации — это либо бумаги молодых небольших компаний, либо бумаги корпораций, находящихся в сложной финансовой ситуации. Доходность в секторе высокодоходных облигаций измеряется в десятках процентов годовых, но и риск потерять все вложенные в них деньги практически такой же, как при инвестициях в акции.

Облигации менее рискованны, чем акции, но компания, выпустившая ценную бумагу, может обанкротиться. Важно отметить, что это правило относится к ценным бумагам одного и того же эмитента: акция нефтегазового гиганта надёжнее, чем облигация небольшого ломбарда.

Некоторые облигации малых компаний иногда становятся невостребованными, и продать их по рыночной цене бывает сложнее. Об этом важно помнить, если деньги могут понадобиться до объявленного момента погашения облигаций.

Преимущества облигаций

- прибыль фиксирована и выше, чем по банковским вкладам;

- инвестор может спрогнозировать доход;

- управлять облигациями проще, чем акциями;

- ликвидность выше — облигации можно в любой момент продать.

Долговые ценные бумаги позволяют получать купонный доход согласно проспекту выпуска: каждый квартал, раз в полгода или раз в год, а в конце срока — основную сумму займа.

Недостатки облигаций

- эмитент ценной бумаги может обанкротиться, а вы не только не получите доход, но даже не сможете вернуть вложения (хотя это практически не касается облигаций федерального займа и крупных компаний);

- если продавать облигации раньше срока, используется рыночная цена, а она постоянно меняется (как в большую, так и в меньшую сторону);

- покупать облигации на короткий срок не имеет смысла, оптимальным считается срок от 3 лет.

Хотя облигации считаются устойчивым инструментом инвестирования, стопроцентную надёжность они не гарантируют, поэтому вкладчик не защищён от риска потерять сбережения.

Гарантии Агентства по страхованию вкладов на держателей облигаций не распространяются.