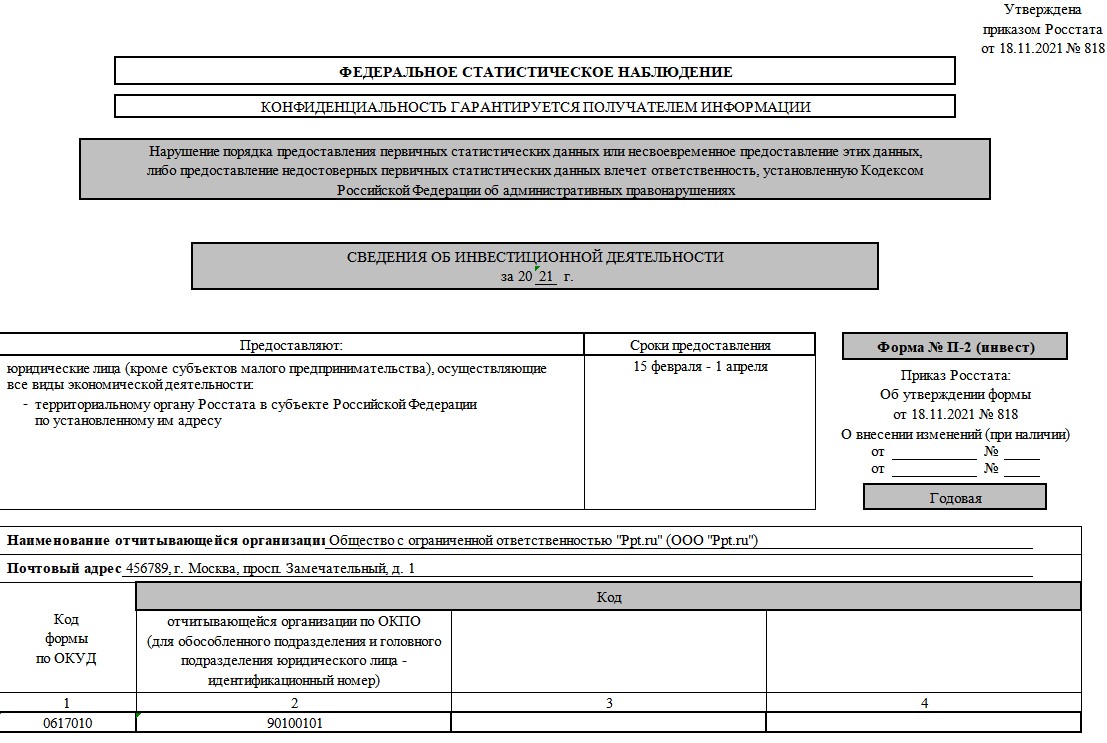

Заполнение формы п-2 (инвест) в 2021 году

В этой статье мы рассмотрим учет основных средств, который должны вести государственные организации. В программе «1С:БГУ» приведены примеры и инструкции по выполнению определенных задач.

Аббревиатура П-2 скрывает вид статистической отчетности, а именно запрос Росстата на получение информации от предприятий и организаций любой формы собственности об инвестициях в нефинансовые активы. Отзывы на документ могут давать только представители малого бизнеса.

Росстат составляет статистическую отчетность о динамике инвестиций средних и крупных предприятий в различные нефинансовые активы.

Что это за форма и кто обязан ее сдавать

Как указано в приказе Росстата № 818 от 18. 2021. Форму должны представлять все юридические лица, независимо от структуры собственности и бизнес-модели. Организации малого бизнеса должны соблюдать ограничения при сдаче отчетности.

Узнайте больше о том, что относит компанию к категории малого бизнеса.

Необходимо включить данные учета капитальных вложений и других нефинансовых активов за отчетный период. Форма 0617010 «Сведения об инвестиционной деятельности» за 2021 год заполняется автоматически при наличии обособленных подразделений.

- По каждому обособленному подразделению (предоставляется по месту нахождения филиала, представительства, иного подразделения);

- По организации за исключением данных обособленных подразделений (предоставляется по месту нахождения головной организации).

Не следует смешивать статистические формы ПИП и П-2 (инвест). До конца года информация об инвестиционных доходах П-2 с ОКУД 0617004 представляется ежемесячно, а об инвестиционной деятельности в нефинансовые активы — ежеквартально. Форма П-2 будет доступна с 2022 года. 2021.

Какие установлены сроки сдачи

Ежегодно в период с 15 февраля по 1 апреля подается информация об инвестиционной деятельности. Федеральная служба государственной статистики установила 01.02.2022 как крайний срок представления отчетности П-2 (invest) за 2021 год.

О штрафах за непредоставление статотчетности

Напоминаем, что помимо годового отчета об инвестиционной деятельности респонденты также представляют ежеквартальный отчет П-2. После отчетного периода необходимо представить отчет за четвертый квартал, который длится с 1 января по 20 декабря. Существует разница в руководстве 2022 года по заполнению П-2 (инвестиции) в нефинансовые активы. Квартальный отчет более подробный и имеет больше показателей, в то время как данный отчет менее подробный и имеет меньше показателей.

Оба отчета должны быть представлены организациями, не являющимися малыми предприятиями (именуемыми последними).

Что делать, если инвестиций не было

В 2020 году Россия изменит порядок представления инвестиционных отчетов. Информацию об инвестиционной деятельности инвестора представлять не нужно. Достаточно письменно уведомить органы статистики об отсутствии показателей, необходимых для заполнения формы.

Директива Росстата № Статистическая отчетность за неделю установлена приказом 390 от 16.02. Новый регламент вводится в 2020 году. В 2020 году организации начнут сдавать «пустые» отчеты, в которых будет заполнен только титульный раздел. В остальных разделах нулей и пробелов не будет.

Как заполнить форму П-2 (инвест) по разделам

Счет-фактура № Процесс заполнения статистического отчета описан в 818. Для заполнения отчета используются тысячи рублей. Информация об инвестициях на сумму менее 40 000 рублей отсутствует. Для подачи отчета в первый раз следуйте инструкциям по заполнению формы П-2 (инвест) для статистики 2022 — там есть указания по заполнению каждого раздела.

Титульный лист

Введите код ОКПО, почтовый адрес и название организации.

Раздел 1. Подраздел 1

Мы включаем данные об инвестициях в материальные и основные средства. Информация собирается в соответствии с типом активов.

ГрафаОтражаемая информация

Количество инвестиций в целом. Сюда не входит цена приобретения основных средств, которые не приносили прибыли и были сданы в аренду. В графах 5 и 6 отражается эта информация. Включите затраты в графу 1 при перечислении статьи лизинга в балансе поставщиков. 2 Определите сумму инвестиций в машины, оборудование, здания и сооружения из колонки 1. 3 Определите сумму инвестиций, вложенных в модернизацию и улучшение основных средств, находящихся на балансе организации, из графы 1. Включите цену приобретения новых основных средств. 5Определите цену, по которой были приобретены бывшие в употреблении основные средства. 6Укажите общую сумму инвестиций, вложенных в приобретение недвижимости по договорам лизинга, на балансе организации, для которой учитывается объект лизингового страхования. 7Стоимость проданных основных средств была отражена на балансе предприятия.

СтрокаИнформация, которую необходимо сообщить

Выделите из общей суммы инвестиций (строка 01, графа 1) затраты на проектно-изыскательские работы, а также затраты на перемещение в ходе строительства. Отделите затраты на разведочное бурение от затрат на разведку и оценку минеральных ресурсов (строка 14, графа 1). В графе 1 строки 17 номеров 24, 25 и 26 содержится подробная информация о прочих инвестициях.

Этот блок обозначает инвестиции в нефинансовые ресурсы, такие как земля и другие природные ресурсы, которые можно считать основным капиталом.

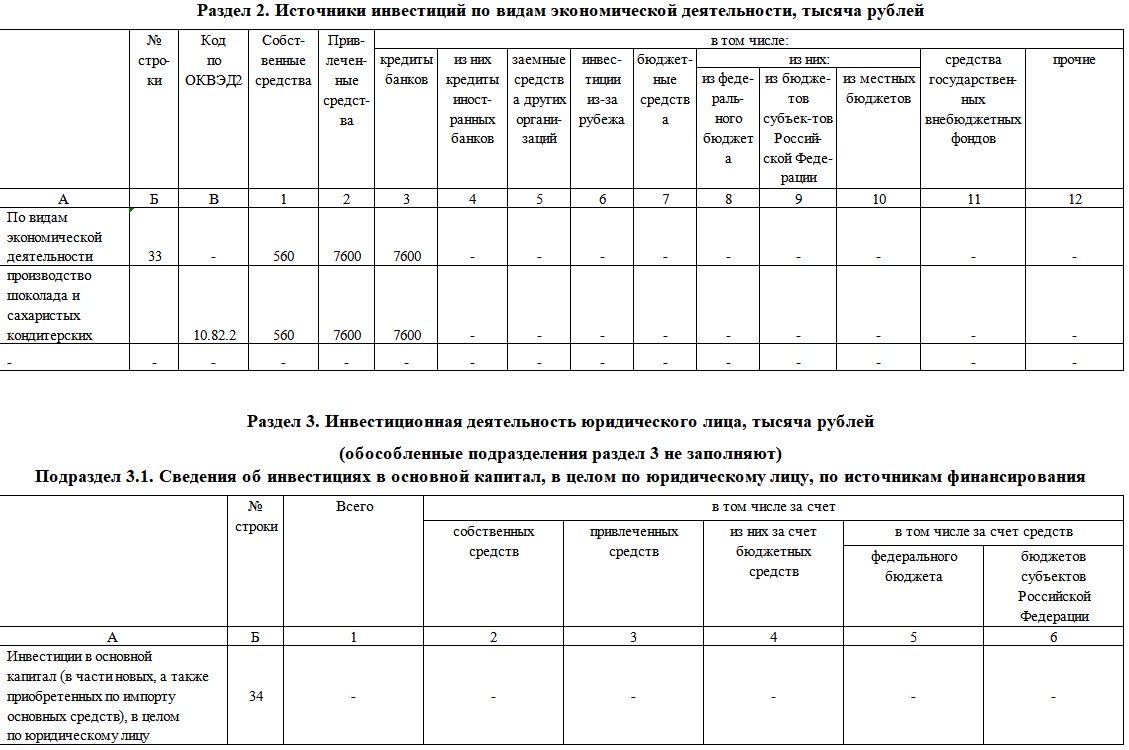

Раздел 2

Какие средства были использованы для финансирования инвестиционной деятельности?

- Заемные: кредиты и авансы, бюджетные гранты, средства, привлеченные застройщиками в рамках долевого строительства, и т.д.

Вид экономической деятельности организации, в которой будут участвовать активы, определяет, как организована информация об источниках финансирования.

Раздел 3. Подраздел 3

Дайте конкретную информацию об инвестиционной деятельности компании. Распределите инвестиции юридических лиц в зависимости от источника финансирования. Расскажите, сколько было потрачено собственных средств и средств, привлеченных (из федерального бюджета).

Здесь можно ввести информацию о географических подразделениях юридического лица. Введите идентификационный номер подразделения, его название и сумму, вложенную в основные средства.

Проверьте пустые ячейки. В заключение отчета обратите внимание:

- Должность, ФИО и подпись лица, ответственного за статистические отчеты;

- Контактный телефон и адрес электронной почты;

- Дата составления.

Форму П-2 могут также заполнять бюджетные учреждения, согласно данной форме. Ежеквартально заполняются только два раздела формы П-2 — объем инвестиций и источники инвестиций. В них перечисляются инвестиции, сделанные предприятием для справки.

Нормативная база

Если раньше бухгалтер при работе с основными средствами (далее ОС) руководствовался только Инструкцией 157н, то после 01. 2018 года он должен использовать федеральный стандарт учета «Основные средства» (он же стандарт ОС).

Группировка и создание бухгалтерских проводок должны соответствовать следующим правилам:

- Для казенных учреждений — Инструкция 162н

- Для бюджетных учреждений — Инструкция 174н

- Для автономных учреждений — Инструкция 183н

Соблюдение этих рекомендаций поможет при работе с первичными документами и регистрами бухгалтерского учета:

- Приказом 52н

- Приказом 61н

Рассмотрим подробнее приказ 61н.

Каждый аспект хозяйственной жизни учреждения должен быть зарегистрирован первичным документом или сводным первичным документом для отражения данных в бухгалтерском учете. В последние годы была разработана законодательная база для движения внешних и внутренних бухгалтерских документов, что в конечном итоге приведет к полному отказу от бумажных носителей. Закон установил, что электронные документы имеют приоритет перед бумажными. В настоящее время в документооборот государственных учреждений вводятся электронные первичные документы и бухгалтерские регистры. Подробное разъяснение о том, как заполнять первичные документы, дано в методических рекомендациях по переходу на электронный документооборот. Министерство финансов Российской Федерации проинформировано о рекомендациях по совершенствованию бюджетной системы страны.

Приказ 61н вводится в действие с 7 января 2022 года территориальные органы Федерального казначейского центра будут вести бюджетный учет в рамках централизованных полномочий с 1 января 2023 года в учетной политике может быть закреплено применение приказа 61н с 7 января 2022 года предполагается введение новых видов электронных документов.

Новые формы могут использоваться и на бумаге в организациях, не использующих электронный документооборот. Министерство финансов Российской Федерации выпустило письмо № от 18 марта 2021 года, является документом 02-07-10/1976.

Как называется фундаментальная форма терапии? Согласно определению, приведенному в пункте 7 Стандарта ОС, под ним понимаются материальные активы, независимо от стоимости, со сроком полезного использования более 12 месяцев (если иное не установлено нормативными актами), предназначенные для частого или постоянного использования субъектом учета на праве оперативного управления.

- Субъект учета — это лицо, осуществляющее государственные (муниципальные) полномочия (функции);

- Работы, услуги;

- Для управления субъектом учета.

О С проверяет наличие материальных активов при их обнаружении:

Что не относится к объектам ОС

Согласно пункту 39 инструкции 157н, материальные активы и предметы со сроком полезного использования менее одного года не считаются основными средствами.

Основные средства не подпадают под определение основных средств, согласно п. 7 СНГ:

- Основные средства, включая имущество, предназначенное для продажи и/или учитываемое как запасы

- Основные средства, включая объекты незавершенного строительства, учитываемые как инвестиции

Счет 0 — это основной счет, используемый для учета основных средств. 101. В дополнение к этим основным счетам существуют дополнительные связанные счета. 104. 0% амортизации 106. Инвестиции в нефинансовые активы: 0% 107. Транспортировка нефинансовых активов: ноль. 114. Нефинансовые активы понесли ущерб в России.

Что отличает КБ от правительственных организаций?

Однако бюджетные учреждения могут пользоваться всем своим имуществом, за исключением иного недвижимого имущества и особо ценного недвижимого имущества, не имея права распоряжаться им. За исключением особо ценного недвижимого имущества и имущества, закрепленного собственником, отдельные учреждения вправе распоряжаться всем своим имуществом.

Имейте в виду, что только автономные, бюджетные учреждения могут иметь в собственности особо ценное движимое имущество. Виды имущества могут определять соответствующие министерства, а перечень определяет орган, осуществляющий функции учредителя.

Активы культурного наследия

Понятие «Активы культурного наследия» — новое, введенное Стандартом ОС. В России их насчитывается более 4,5 млн. К ресурсам культурного наследия относятся:

- Объекты недвижимости и другие объекты с исторически связанными с ними территориями;

- Объекты науки и техники;

- Другие объекты материальной культуры, имеющие культурную, историческую, экологическую ценность.

Активы, относящиеся к культурному наследию, рассматриваются как основные средства. Иногда актив культурного наследия учитывается с условной стоимостью в один рубль.

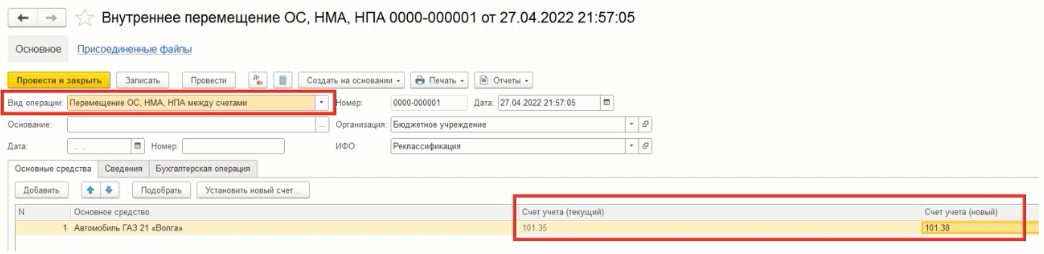

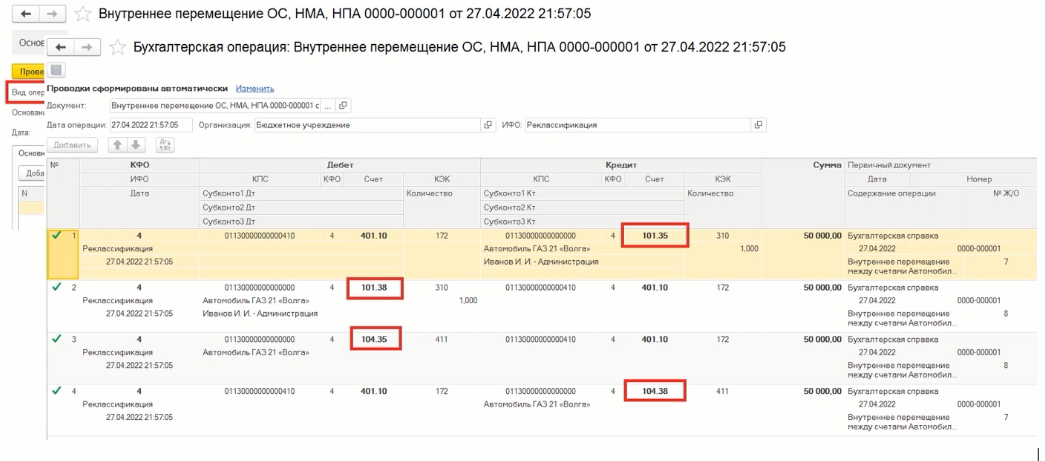

Реклассификация

С единицами учета основных средств, определенными при их признании в соответствии с новыми условиями использования объектов учета, можно поступить следующим образом:

- В другую группу основных средств

- В другую категорию объекта учета.

Лучше всего отражать выбытие актива и его отражение в другой группе основных средств одновременно. Стоимость основного средства остается неизменной при переводе его в другую группу, как по причинам бухгалтерского учета, так и по причинам раскрытия информации.

В программе БГУ версии 2. По операции «Перенос остатков» внутреннее перемещение основных средств, ОА и ИА между счетами осуществляется с помощью документа «Внешнее перемещение ОНД», в котором необходимо указать текущий и новый бухгалтерские счета.

Автомобиль на снимках ниже был переклассифицирован после того, как руководство решило установить его на постамент, поскольку он утратил свои транспортные возможности из-за года выпуска.

Изменение балансовой стоимости

В некоторых случаях, даже если реклассификация не изменяет балансовую стоимость, она может изменить ее.

Когда балансовая стоимость основного средства меняется после его отражения в бухгалтерском учете?

- Реконструкция, включая восстановление или модернизацию;

- Техническое перевооружение;

- Частичная ликвидация или замена объекта или его компонентов;

- Переоценка активов.

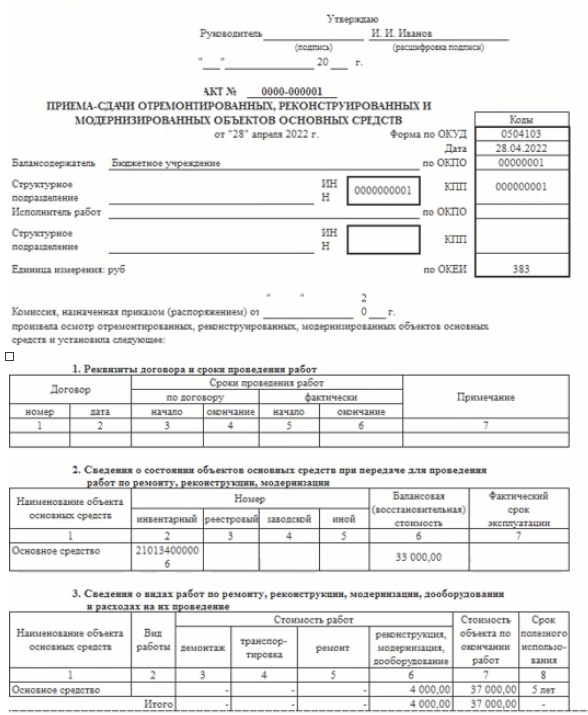

Затраты на модернизацию и техническое перевооружение основных средств учитываются при переносе фактически произведенных капитальных вложений, составляющих балансовую стоимость основных средств (ОС). Аналогичные расчеты используются для определения первоначальной стоимости актива, который субъект учета создал самостоятельно.

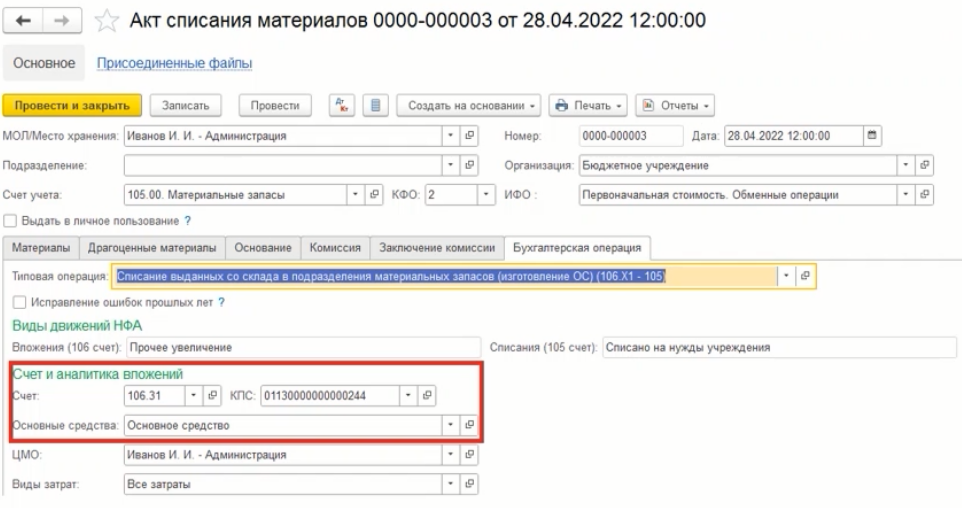

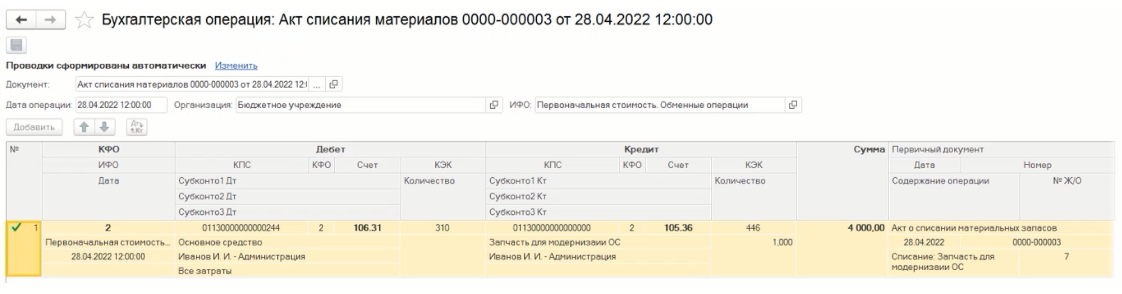

Посмотрите на иллюстрацию изменения балансовой стоимости. Необходимо обновить основное средство и приобрести материальные запасы. В соответствии с процедурой «Списание выданных со склада материалов» (106), приобретенные материальные запасы должны быть списаны в установленном порядке. ). Основное средство, которое необходимо модернизировать, называется X1-105 (X1).

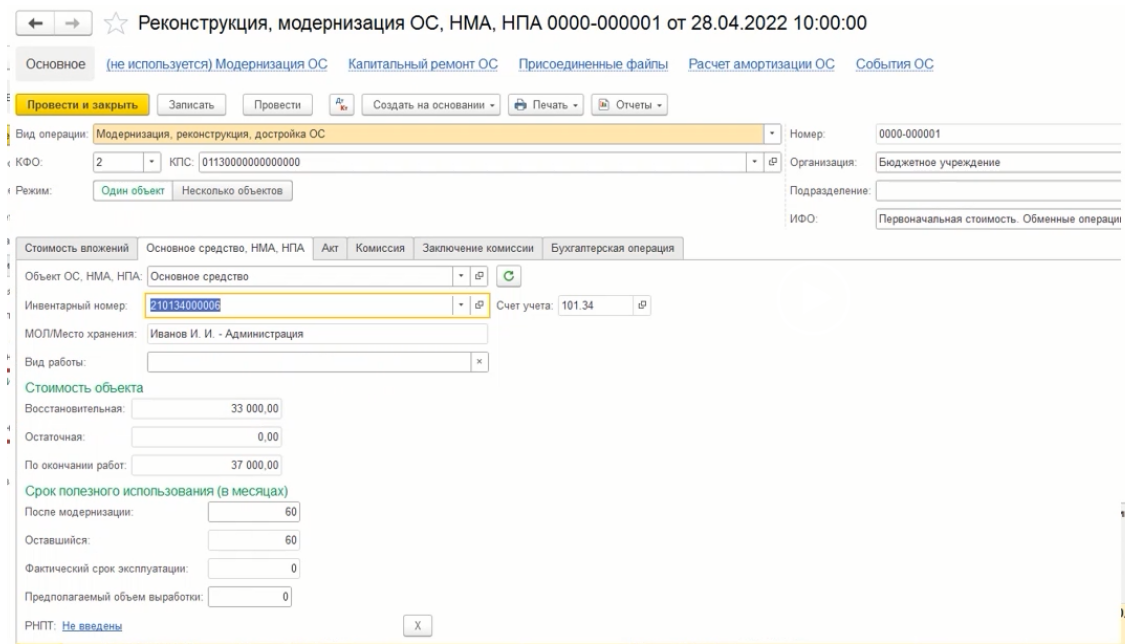

Далее вид операции должен быть отражен в документе «Реконструкция, модернизация основных средств»: «Модернизация», модернизация ОИ и ОА.

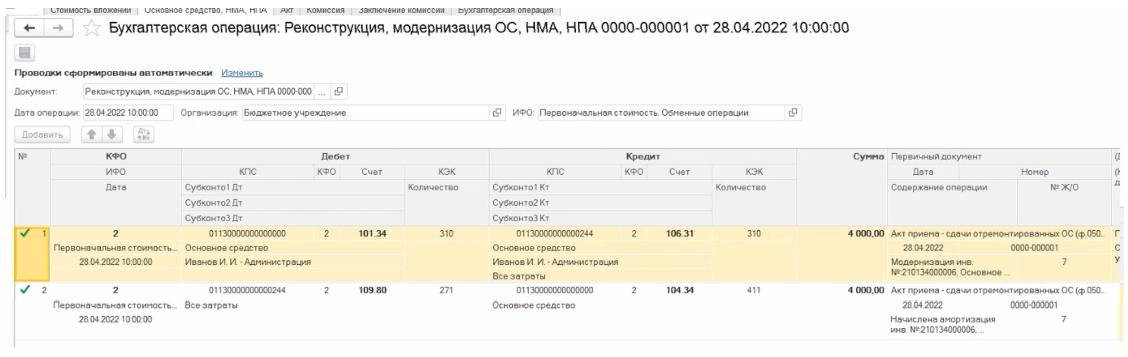

По завершении работы стоимость определяется автоматически. После создания документа формируются следующие проводки:

В результате документ может выдать печатную форму, получившую одобрение приказа 52н.

Обзор документа

Учреждения, обратите внимание! Увеличится количество регистров бухгалтерского учета и электронных первичных документов. Введены новые виды электронных первичных документов для учета и бюджетирования государственных (муниципальных) учреждений.

Форма 0510448 «Акт приема-передачи нефинансовых активов».

— счет на внутреннее перемещение активов (форма 0510450), который относится к нефинансовым активам.

– требование-накладная (ф. 0510451);

— акт приемки товаров, работ, услуг (ф. 0510452);

— форма уведомления о переводе с условием (форма 0510453);

В бухгалтерии появились два новых регистра; заявка-обоснование на приобретение малообъемных товаров, работ, услуг через подотчетное лицо (форма 0510521). Для учета информации об инвестициях в нефинансовые активы используется карточка учета капитальных вложений (форма 0509211). Для индивидуального учета нефинансовых активов по договору операционной аренды используется реестр права пользования нефинансовыми активами (форма 0509214). С 1 января 2024 года или до этой даты, если иное не предусмотрено учетной политикой субъекта учета, Приказ применяется к финансовым планам и бухгалтерской отчетности государственных (муниципальных) учреждений. применяется с 1 января 2023 года уполномоченной организацией

Кто должен заниматься заполнением формы

Заполнение формы P-2 обычно поручается специалисту бухгалтерского отдела.

Особенности заполнения документа

Предоставление необходимой информации в стандартном формате отчета не допускается (но речь идет о Росстате).

Как правило, форма P-2 состоит из трех разделов:

- Первый включает данные о предприятии, отчитывающемся перед службой статистического учета,

- Второй включает основную информацию об инвестициях,

- Третий носит удостоверяющий характер.

Текст состоит из нескольких таблиц, в которых приведены конкретные числовые значения.

Информация за отчетные периоды предоставляется ежемесячно с использованием формы P-2 и метода начисления. Отчеты должны быть представлены отдельно по каждой структуре, если компания имеет филиалы и обособленные подразделения.

20 число месяца, следующего за отчетным периодом, является датой представления статистической формы P-2.

Если компания закрылась (ликвидировалась) или прошла реорганизацию в течение отчетного периода, Росстат должен получить отчет по форме П-2 за весь период деятельности.

Организация обязана предоставить подробный отчет с указанием конкретных дат в случаях, когда она временно приостанавливала деятельность в течение отчетного периода по какой-либо причине.

Инструкция по заполнению формы П-2

Отчетный период (месяц и год) и информация о компании сначала вносятся в соответствующую строку титульного листа, который создается первым. Здесь же вводится код ОКПО (Общероссийский классификатор предприятий и организаций) и коды видов экономической деятельности.

Первый раздел

Инвестиции в нефинансовые активы рассматриваются в первом разделе, который также служит введением к разделу:

- Приобретение земли, зданий и сооружений, транспортных средств,

- Производственных затрат, материалов, запасов,

- Интеллектуальной собственности,

- Научных исследований и т.д.

- В соответствующих строках таблицы указаны точные суммы инвестиций по видам деятельности предприятия (код ОКВЭД указан в соответствующей колонке). Последние две строки таблицы являются отдельными и содержат информацию о расходах на приобретение бывших в употреблении зданий, машин и оборудования (в составе основных фондов) у других юридических лиц.

Второй раздел

Инвестиции занимают второй раздел. Они делятся на две категории:

- Собственные ресурсы компании или организации

- А также внешние ресурсы.

Последние могут состоять из личных средств, банковских кредитов, субсидий из государственного бюджета различных уровней и займов.

Лицо, ответственное за достоверность предоставленной информации, должно подписать документ в конце. Как правило, этим лицом выступает руководитель организации.

Его должность (директор, генеральный директор и др. ), фамилия, имя, отчество и подпись:

Здесь указываются контактные данные компании, а также дата завершения работы над документом, чтобы специалист, получивший отчет, мог связаться с кем-то из компании.

Инструкция по заполнению, бланк, сроки сдачи — Контур. Бухгалтерия

Статистика получает отчеты об инновационной деятельности от всех коммерческих и некоммерческих организаций. Исключение составляют микро- и малые предприятия. Отчитываются различные подразделения в дополнение к головной организации.

Годовая форма P-2 (Инвест). К 1 апреля, следующего за отчетным годом, она должна быть сдана. Отправьте форму в первый рабочий день, если срок сдачи выпадает на выходные. То есть за 2019 год отчитайтесь до 1 апреля 2020 года, а за 2021 год — только после 2 апреля.

У вас есть возможность отчитаться на бумаге или по почте.

Важно: не следует путать П-2 и Инвест. С юридической точки зрения это разные статистические отчеты. Респонденты представляют отчет P-2 на ежеквартальной основе, а Invest — на ежегодной.

Структура отчетности

Форма П-2 (инвестиции) утверждена приказом Росстата от 18 сентября 2014 г. № 487н. 2019 № 414. Указания по заполнению формы содержатся в приложении 1 к Приказу. Отчетность состоит из титульного листа и двух разделов. Три подраздела составляют первый раздел. как заполняются формы?

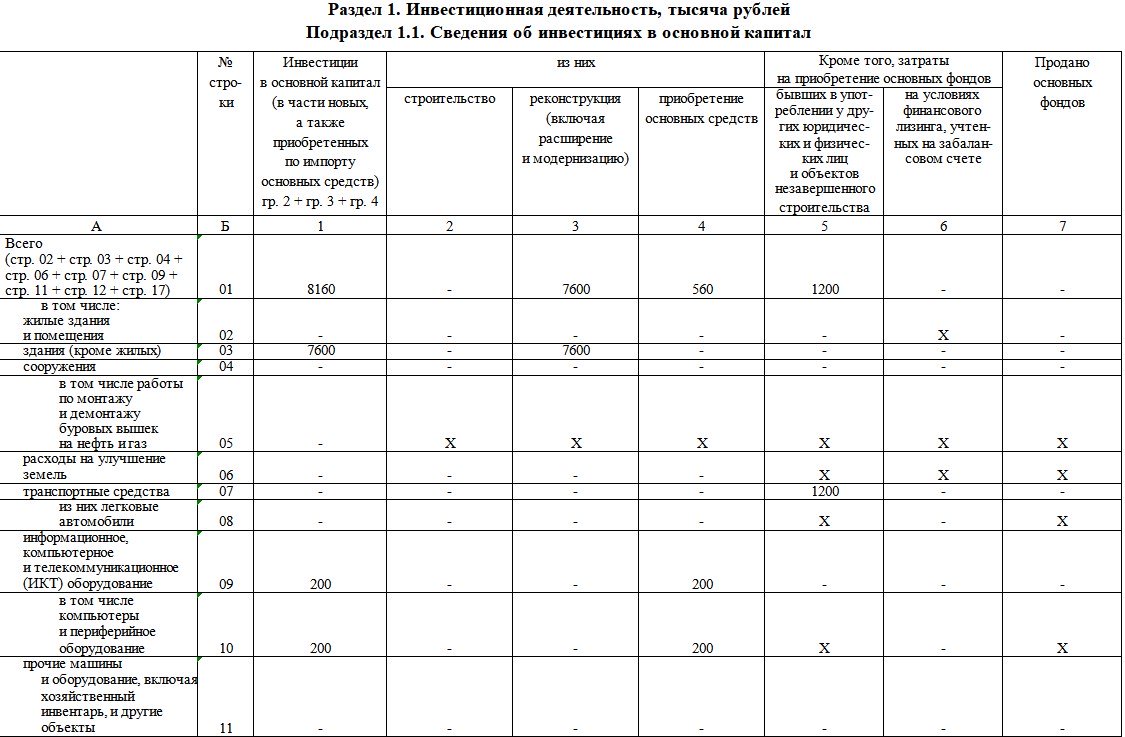

Подраздел 1. Сведения об инвестициях в основной капитал

В этом разделе предполагается представить информацию об инвестициях в основные средства. В него не включаются объекты стоимостью менее 40 000 руб. за единицу, если бухгалтерия не учитывает их в качестве основных средств.

Сумма инвестиций в основные средства показана в графе 1, но включает только вновь произведенные или импортированные средства. Сумма граф 2, 3 и 4 (в которых указываются затраты, связанные со строительством, реконструкцией или покупкой импортных средств) составляет графу 1. Учитывайте все свои инвестиции, если они у вас есть.

В графе 5 укажите стоимость любых ранее приобретенных бывших в употреблении основных средств и вновь построенных объектов. Также включаются новые основные средства, полученные от застройщика.

Перечислите стоимость имущества, которое вы сдали в аренду, в колонке 6. Отметьте арендованное имущество в колонке 1, если вы решите включить его в свой баланс.

Цена основных средств, проданных без НДС, будет показана в графе 7 под заголовком «НДС».

По строкам 01-17 параграфа 1. 1: Различные категории основных средств, включая все — от домов и другой недвижимости до оригинальных произведений искусства. Сумма строк 02, 03 и 06 составляет строку 1.

Строка 02 предназначена для жилых зданий и помещений. Введите строку 03 для нежилых зданий. Санкт-Петербург начнет строить сооружения в апреле.

Распределите расходы на монтаж и демонтаж буровых вышек из строки 04 в строку 05.

Введите стоимость покупки транспортных средств в строку 07; итоговая сумма указывается в строке 08.

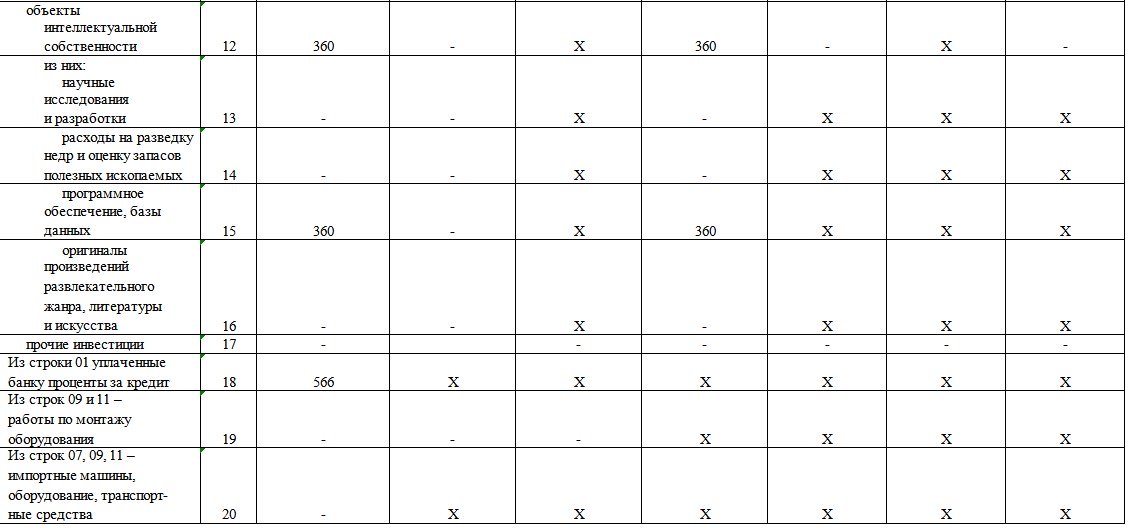

Введите в строку 09 стоимость информационной и технической поддержки. В строку 10 добавьте расходы на приобретение компьютеров и комплектующих. В строке 11 перечислите аппаратуру и другие машины и оборудование. Вы должны включить стоимость интеллектуальной собственности в строки с 12 по 16.

Отметьте в строке 17 стоимость любых очень специфических покупок, которые не входят в вышеупомянутые категории.

Предлагается в строке 01 в строке 18 закона указать сумму процентов, уплаченных банку. В строке 19 отметить затраты на установку оборудования из строк 09 и 11, а в строке 20 подчеркнуть ввезенные основные средства из строк 07, 09 и 11.

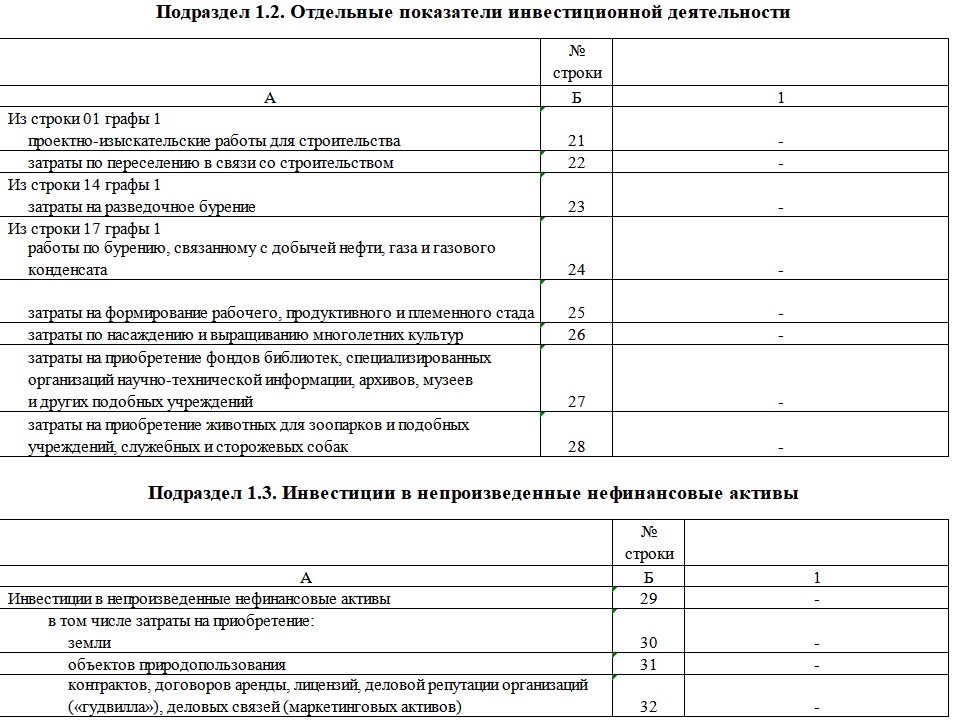

Раздел 1: Отдельные показатели инвестиционной деятельности

Графы в этом разделе не заполняются. Строки 01, 14 и 17 подраздела 1. 1 предыдущего подраздела 2 детализированы в строке 2. Возьмите строку 01 и разделите ее на затраты на проектирование, изыскания и перемещение, связанное со строительством.

Введите затраты, связанные с разработкой разведочной скважины, из строк с 14 по 23. Строка 17 должна быть расширена, чтобы включить затраты на бурение, создание продуктивного стада и т.д., по мнению Росстата.

Подраздел 1. Инвестиции в непроизведенные нефинансовые активы

Здесь важно отметить деловую репутацию, управление природными ресурсами и финансовые инвестиции.

Существуют проблемы со строкой 32. Операционная аренда, разрешения на использование ресурсов и другие товары должны быть частью этой программы.

Укажите источники инвестиций в основные средства в этом разделе. Коды ОКВЭД по виду деятельности, в котором используются основные средства, должны разделять информацию в разделе. Виды экономической деятельности и их количество зависят от конкретного предприятия.

Укажите собственные средства в колонках 1 и 2, а заемные средства — в колонке 2. Привлеченные средства раскрываются полностью.

Укажите здесь сумму кредита, если инвестиции были сделаны с помощью одного кредита. Укажите сумму кредита в графе 4, если он был получен от иностранного банка. Отразите займы, предоставленные другим юридическим лицам для их инвестиций, в графе 5. Укажите сумму в графе 6, если средства поступили из-за пределов страны.

Существует графа 7 для бюджетных средств, которая далее делится на графы 8 и 9 в зависимости от того, является ли это федеральным бюджетом или бюджетом субъекта.

Графу 11 следует заполнить деньгами из государственных внебюджетных фондов, если вы работаете в строительной отрасли и участвуете в сборе средств. Для графы 13 выберите средства от населения.

Заполните колонку 14, если источник финансирования не указан в колонках с 3 по 13. Деньги указаны в списке:

- Пожертвованные материнской организацией,

- От выпуска акций или собственных облигаций,

- Полученные некоммерческими организациями за оказание платных услуг,

- Бесплатная и безвозмездная поддержка от других стран.

Проверьте все контрольные соотношения после завершения работы над документом. После этого передайте форму руководителю организации или другому назначенному лицу.

Через авторитетные сервисы вы можете отправить форму в электронном виде. Таким образом вы сэкономите время и нервы. в компании «Контур». Бухгалтерия имеет возможность как отправлять статистические отчеты, так и вести учет сотрудников. Бесплатно в течение первых двух недель.

Сколько предприятия должны тратить на рекламу? В статьях в Интернете обсуждаются прежние правила рекламы, а также новый «гуманитарный сбор». В нашей статье мы расскажем вам о налогах и расходах на рекламу.

Елена Космакова

Если до 1 января 2002 года не было записей о стаже работника, Пенсионный фонд просит работодателей представить форму SZVV-K. Зарегистрировать физическое лицо в системе обязательного пенсионного страхования можно только при наличии веских оснований. Каковы сроки, как заполнить форму SZVV-K и как ее подать.

Банк ВТБ назначил Михаила Кобрина на должность первого вице-президента.

В КПС-Стаж могут быть ошибки, как и в любом другом отчете. Имеет смысл обратиться за помощью к специалистам ПФР, если, исправляя ошибки, он не смог подать сведения точно. Он должен быть уверен, что данные по его конкретному счету неточны.

Елизавета Кобрина, учредитель журнала «Взгляд»

Статистическая отчетность по форме П-2

В нашей статье вы узнаете:

Инвестиционная деятельность организации раскрывается через статистическую отчетность по форме 2 «Сведения об инвестициях в нефинансовые активы». Единственным местом, где информация должна быть представлена в электронном виде, является фактическое местонахождение компании.

Кто сдает форму П-2

Как для коммерческих, так и для некоммерческих организаций действует требование о подготовке и предоставлении такого рода отчетности.

Кроме того, если предприятие не отправило заполненную форму в Росстат и у него нет никаких показателей по данному виду деятельности (например, отсутствие отчетности).

Разделы этого документа следует оставить незаполненными, а титульный лист заполнить полностью (в соответствии с ведомственным приказом № 390).

Каждое подразделение компании должно иметь свой собственный документ. Кроме того, головная организация имеет возможность вводить информацию без учета данных материнской компании.

Когда сдавать форму П-2

В П-2 не указано, сколько квартальных отчетов необходимо представлять. Отчеты за квартал должны быть представлены до 20 числа месяца, следующего за окончанием квартала. Российские годовые отчеты должны быть представлены к определенной дате. Если эта дата выпадает на праздничный день, она переносится на следующий понедельник.

Отчет P2 должен быть представлен в статистику к следующему сроку:

Период отчетности по П-2Предельный срок направления

I квартал19 апреля

II квартал19 июля

III квартал19 октября

год7 февраля

Актуальная форма П-2 и изменения 2021 года

Приказ № 1 на 2020 год Согласно 711, информация должна быть заполнена в соответствии с ведомственными требованиями.

Начиная с первого квартала 2022 года вы должны будете использовать обновленную форму № П-2 из Приказа 464.

Форма № П-2

Документ содержит несколько разделов:

- Первая страница для ввода основных данных о юридическом лице.

- Раздел 1 «Инвестиционная деятельность» с тремя подразделами с таблицами для ввода данных.

- Раздел 2 «Источники инвестиций по видам экономической деятельности».

- Справочный раздел.

- Место для подписи ответственного лица.

Специалист, заполняющий форму, должен ввести необходимые числовые значения, чтобы получить результаты обработки формы. На основе ранее отправленных квартальных отчетов создаются годовые отчеты.

Давайте рассмотрим пошагово, как заполнить форму.

Заполните соответствующие графы на листе 1 информацией о предприятии, как она указана в его регистрационных документах. Ниже перечислены название организации, юридический и физический адрес. Здесь же укажите срок, в течение которого информация будет доступна.

Раздел № 1

Информация об инвестициях компании в нефинансовые активы должна быть внесена в основной раздел. К ним относятся:

- Покупка земли, зданий и транспортных средств;

- Расходы бизнеса на производство, покупку материалов и средств производства;

- Инвестиции в интеллектуальную собственность, исследования и разработки.

Раздел № 2

Здесь источники инвестиций должны быть разделены на две основные категории: собственные средства и заемные средства. В общем списке должны быть указаны общая сумма (займы, бюджетные средства), вложения средств и т.д.

Данные должны быть разбиты на различные категории экономической деятельности, с уникальным макетом для каждой категории.

В конце указывается должность, имя и контактные данные лица, которое будет заполнять форму от имени организации и передавать ее директору или подотчетному бухгалтеру.

Штраф за несвоевременную сдачу формы П-2

Юридические лица, своевременно представляющие статистическую отчетность П-2, в случае искажения информации могут быть привлечены к административной ответственности по статье 19 Кодекса Российской Федерации об административных правонарушениях (ст. 19).

Представитель может быть привлечен к ответственности в виде штрафа организации, который составляет от 20-70 тысяч рублей за первое правонарушение до 100-150 тысяч за второе или последующее правонарушение. За первое, последующее или повторное нарушение закона размер штрафных санкций составит 20-50 тысяч рублей, в зависимости от размера штрафа 10-20 тысяч рублей и 30-50 тысяч рублей.

Федеральная служба государственной статистики намерена ввести требование об исправлении итоговой отчетности компании. Это касается и тех случаев, когда ведомство запросило неточные данные.

Сроки сдачи, инструкция по заполнению

Каждая организация сдает годовой отчет в Росстат, независимо от того, есть ли у нее коммерческая составляющая. Вид деятельности не имеет значения.

В список попали малый и микробизнес. В этих компаниях легально работают менее 100 человек, которые приносят 800 миллионов рублей в год. Они должны быть включены в список МСП.

В общем порядке сдают форму:

- Филиалы и представительства иностранных компаний, работающих в России

- Организации, находящиеся в процедуре банкротства (они должны отчитываться только после ликвидации компании)

- Организации, которые вели инвестиционную деятельность в течение года, но временно приостановили свою работу.

Компания должна отправить пустой отчет с заполненным титульным листом, который был подписан руководителем или другими доверенными сотрудниками, если за последний год не было инвестиционной деятельности. Нули и прочерки не должны присутствовать на других листах.

Источниками данных для заполнения являются бухгалтерская информация и первичные документы.

Обратите внимание, что форма не содержит информации об НДС.

Суммы пересчитываются по курсу Центрального банка Российской Федерации на дату выполнения работ и оказания услуг, если оплата производилась в долларах, евро или других валютах (при их отсутствии). Валютные затраты на приобретение основных средств также конвертируются в рубли, но по другому курсу. Доступны три варианта:

- Дата принятия таможенной декларации груза к оформлению;

- Дата пересечения границы;

- Дата смены собственника по условиям договора.

Приказ Росстата об утверждении формы датируется 18 годом. Код ОКУД для 2021 года № 818 — 0617010. Инструкция по заполнению приказа прилагается.

Действия респондентов затрагивают несколько важных руководящих принципов отчетности, в том числе:

- Организации, инвестирующие в собственные основные средства, расположенные в разных субъектах РФ — формируют отдельные формы для каждого региона;

- Клиент реализует инвестиционные проекты, а инвестор предоставил ему право делать это напрямую — только клиент сообщает эти данные, а инвестор не включает их в отчет;

- Застройщик строит недвижимость и привлекает деньги через долевое строительство — только застройщик предоставляет информацию, а дольщики не включают ее в свои инвестиции;

- Лизинговые компании и другие юридические лица

Форма состоит из трех разделов и титульного листа. В следующем разделе мы рассмотрим, как заполнять формы.

Используются стандартные титульные листы. На нем должны быть указаны отчетный год 2021, полное и сокращенное наименования юридического лица, адрес в Москве.

Если фактический адрес организации отличается от ее юридического адреса, следует указать информацию о фактическом местонахождении.

Раздел 1 «Инвестиционная деятельность»

В этой области организации указываются инвестиции в основные средства. Это различные виды сооружений и зданий. Компьютерная техника (комплектующие), оборудование, компьютеры и программное обеспечение в различных итерациях

Приобретение активов стоимостью менее 40 000 рублей каждый не следует включать в данный подраздел при условии, что они не числятся в бухгалтерском учете в качестве основных средств в соответствии с учетной политикой организации.

В столбцах таблицы представлена более конкретная информация о каждом виде инвестиций.

Затраты на строительство, модернизацию и приобретение средств (включая импортные средства) перечислены в колонке 1. Они могут быть классифицированы как цепочки в колонках 2-4.

Кроме того, необходимо сообщать об инвестициях, не учтенных в бюджете, а также о гуманитарной помощи.

При формировании инвестиций во второй строке учитываются не все суммы, представленные в графах 5-7.

Стоимость основных средств, которые ранее были приобретены у других предприятий или независимых владельцев бизнеса, показана в графе 5. Кроме того, здесь содержатся незавершенные объекты. Здесь также отображаются вновь построенные основные средства, которые были приобретены у застройщика.

Стоимость актива, который организация взяла в аренду, указывается в графе 6. Если предмет лизинга фигурирует в балансе компании, он должен быть указан в первой колонке.

Стоимость проданных средств, которая ранее была отражена в балансе организации, находится в графе 7. Обеспечьте скидку.

Линии отображают различные инвестиции в основной капитал. Присутствует строка агрегатора 01. В ней отображаются все инвестиции в основной капитал компании. Далее дается более подробное объяснение.

Инвентаризационная стоимость зданий и сооружений отображается в строках 02-4. Затраты на водопровод, вентиляцию и отопление включены в строки.

Внесите затраты на улучшение земельных участков в строку 05.

Транспортные расходы на железнодорожные, водные и воздушные перевозки должны быть указаны в строке 7.

Зафиксируйте затраты на ИКТ в строке 09, распределите системные блоки и другие компьютерные гарнитуры в строке 10. Определите инвестиции в интеллектуальную собственность в строках 12-16.

Любые инвестиции, которые еще не были учтены, должны появиться в строке 17.

Укажите в строке 18 уплаченные проценты по кредиту, которые рассчитываются в строке 01. Установка компьютера и другого оборудования — по строке 19. Отметьте импортированные машины, транспортные средства и оборудование в строке 20.

Этот раздел является продолжением первого подраздела. Сумма в тысячах рублей показана только в одном столбце.

Затраты, связанные с проектированием, изысканиями и переселением, должны быть указаны в строке 1. Была проведена оценка стоимости разведочного бурения на линии 14.

Строка 17 включает дополнительные инвестиции на буровые работы для добычи газа, нефти и масла.

Среди непроизводных финансовых активов — недвижимость, сырье и лицензии.

При определении стоимости этих товаров в соответствии с настоящим подразделом должна учитываться сумма, указанная в тысячах рублей.

Заполнение строки 32 обычно вызывает самый частый вопрос. Сюда включаются операционная аренда, лицензии на эксплуатацию природных ресурсов и будущее получение товаров или услуг.

Фирменные наименования, торговые марки и бренды считаются маркетинговыми активами в бухгалтерском учете.

Сумма всех активов, включенных в бухгалтерский учет до продажи комплекса, за вычетом цены покупки имущественного комплекса является оценкой гудвилла.

В этом разделе укажите, где были получены средства для инвестиций. Основной капитал находится здесь (строка 01, графа 1).

Необходимо также составить перечень видов деятельности в соответствии с ОКВЭД2. Коды каждого вида деятельности и связанный с ними номер уникальны.

Все источники содержат как оригинальный, так и заимствованный контент. В колонках 3-12 представлена дополнительная информация о них.

Графа 12 «Прочие заемные средства» нуждается в дополнительном пояснении. К ним относятся:

- Средства, полученные бесплатно от материнских организаций (включая холдинговые и акционерные компании, промышленные и финансовые группы)

- Средства, полученные от выпуска акций или собственных облигационных займов

- Средства, полученные в качестве бесплатной и безвозвратной помощи от иностранных государств и их субъектов, международных и иностранных учреждений или некоммерческих организаций и иностранных лиц

- Средства граждан и юридических лиц, полученные за коллективное жилье

- Средства, полученные некоммерческими организациями от предоставления услуг за плату и предназначенные для инвестирования

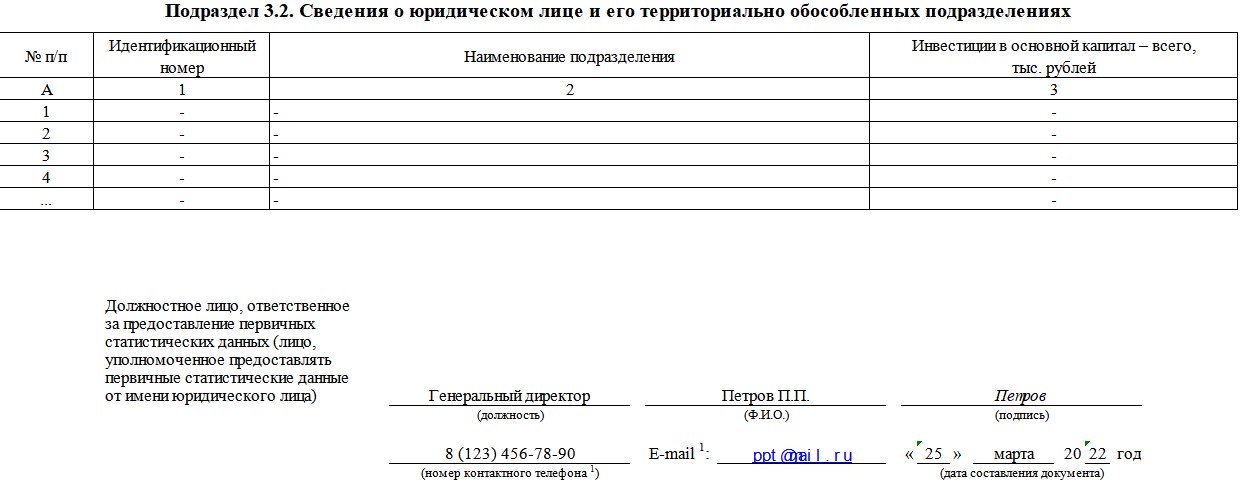

Раздел 3 «Инвестиционная деятельность юридического лица»

Раздел заполняется по обособленным подразделениям юридических лиц. Информация отображается по всему юридическому лицу, т.е. независимо от того, где они находятся, она содержит сведения обо всех филиалах и других структурных подразделениях.

В пункте 3. 1 отразите инвестиции, осуществленные юридическим лицом в основные средства (без НДС). Затем разделите их в зависимости от источника средств: собственные, привлеченные.

В параграфе 3. 2 отображаются сведения о юридическом лице и его различных подразделениях. Укажите идентификационные номера головной организации и подразделений в графе 1, а название подразделения — в строке 2.

После подготовки документ проверяется на соответствие контрольным соотношениям. затем отчет отображается в виде электронного файла, подписанного цифровой подписью.

Годовой формой является форма П-2 (инвест). Компания должна представить отчетность в Росстат в период с 15 февраля по 1 апреля следующего года. Срок продлевается до следующего дня, если на этот день выпадает праздничный день. Поскольку в 2022 году 1 апреля выпадает на пятницу, вы сможете сдать отчеты вовремя.

О деятельности организации необходимо сообщать в отделение Росстата по месту фактического выполнения организацией своих трудовых функций. Если предприятие имеет отдельные подразделения, то для каждого из них должна быть своя форма. Отдельные формы по подразделениям должны быть сданы в местный орган статистики.

Если компания инвестирует в основные средства в нескольких субъектах Российской Федерации, но не имеет отдельных подразделений, то информация о них, как правило, относится к конкретному региону.

Оба документа используются для отчетности о финансовой деятельности. По каждому из них существуют равные мнения.

Однако при юридическом рассмотрении они очень несхожи. Первая и вторая части общего числа голосов, как правило, теряются респондентами.

Кроме того, П-2 содержит меньше информации. Капитальным вложениям посвящены два раздела, в первом из которых рассматриваются нефинансовые активы.

Они также включены в годовой, но более подробно. Например, в нем есть три раздела, а не один.

В квартальной форме присутствуют только первый и третий подразделы. Одновременно не раскрывается разделение инвестиций на куплю-продажу, реконструкцию или самостоятельное производство. Что касается денег, которые были сданы в аренду или использованы для покупок, то информация отсутствует.

Во втором разделе есть некоторые различия. Разбивка инвестиций по направлениям в квартальном разделе и по видам доходов в годовом разделе.

Заполните отчет по форме P-2 онлайн или загрузите файл, чтобы отправить его с помощью системы Extern. Перед отправкой отчета система Extern проверит его на наличие ошибок. При обнаружении ошибок система не предоставит отчет. Отправьте отчет в Росстат после внесения необходимых исправлений. В разделе «Росстат» «Отчеты» вы можете просмотреть отправленный отчет, а также результат проверки.

Форма П-2 (инвест) в статистику за 2021 год

- Формы /

- Форма П-2 (развернутая) за 2021 год к статистике.

Все предприятия, осуществляющие инвестиции на территории Российской Федерации, должны подавать в статистику форму П-2 (Инвестиции).

Региональное отделение Федеральной службы государственной статистики получает электронные отчеты об имеющихся финансовых вложениях. В случае непредставления или несвоевременного представления отчета на организацию налагается штраф.

Статистическая форма П-2 (инвест) за 2021 год

Все российские предприятия, а также филиалы и представительства иностранных организаций на территории Российской Федерации обязаны отчитываться о своих инвестициях в Росстат (Инструкция по заполнению), согласно Приказу № 18 от 19. 2021 № 818. При представлении отчетов в территориальные органы статистики необходимо придерживаться следующего формата:

- Если компания состоит из головного офиса и обособленных подразделений, действующих в разных субъектах Российской Федерации, форма П-2 (инвест) должна подаваться отдельно по каждому месту ведения деятельности. То есть, отчет должен быть представлен отдельно по головной организации и филиалам в соответствующие территориальные подразделения Росстата;

- Если компания инвестирует средства в разных регионах, она должна представить отдельный отчет по каждой территории в соответствующий орган Росстата (п. 2 Инструкции № 818).

Инвесторы нескольких отдельных подразделений, расположенных в пределах одного субъекта Российской Федерации, указываются как одно предприятие. Каждый отчет создается отдельно, если филиалы разбросаны по разным территориям. По окончании года, в период с 15 февраля по 1 апреля следующего года, составляется форма П-2 (Инвест).

Важно: При отсутствии инвестиций представляется «нулевой отчет» P-2 (invest), который заполняется с прочерком в каждом разделе, кроме заголовка.

Отчет формируется в цифровом виде, имеет подпись ЭЦП и передается по телекоммуникационным каналам связи.

Состав и порядок заполнения П-2 (инвест)

Приказом Росстата № утверждена форма П-2. 818 от 18.04.2021. Каждый месяц на составление отчета тратятся тысячи рублей. Для валютных расчетов суммы вложений пересчитываются в рубли:

- С подрядчиками по курсу центрального банка на момент выполнения работ

- С поставщиками по курсу на дату принятия таможенной декларации к таможенному оформлению или на дату пересечения границы, перехода права собственности по условиям договора.

Первичные документы, принятые к учету, служат основанием для расчета сумм по учету НДС. Форму составляют следующие компоненты:

- Первая страница;

- Раздел 1, посвященный инвестиционной деятельности;

- Раздел 2, отражающий источники финансирования инвестиций;

- Раздел 3 для указания инвестиций в обособленные подразделения, чтобы его заполняли только фирмы с филиальной сетью.

- В титульном разделе содержится идентифицирующая информация о компании, включая ее название, почтовый адрес, фактический рабочий адрес, код ОКПО и идентификационный номер филиала, если отчет составляется для обособленного подразделения.

- Раздел 1 состоит из 3 подразделов и заполняется в следующем порядке. Подраздел 1.1 «Информация об инвестициях в основные средства».

Строка Столбец Содержание

1 1 Указывается сумма инвестиций за счет всех имеющихся источников, направленных на строительство, реконструкцию, приобретение машин и оборудования, транспорта, инвентаря, вложения в объекты интеллектуальной собственности, культивируемые биологические ресурсы. Сюда не включают:

приобретение квартир, а также бывших в употреблении у других юридических и физических лиц объектах, они попадают в столбец 5;объекты стоимостью менее 40 тыс. руб. ;затраты на непроизведенные нефинансовые активы

2 Указывают в том числе затраты из столбца 1 учтенные в сметах на строительство

3 Выделяют затраты, включенные в столбец 1 на реконструкцию и техническое перевооружение

4 Указывают сумму затрат из столбца 1 на покупку новых основных средств, которые не включены в строительные сметы

5 Сумма расходов на покупку бывших в употреблении основных фондов и квартир

6 Стоимость лизингового имущества

7 Стоимость проданных объектов

2 1-5,7 Аналогичные показатели в отношении зданий и сооружений

3 1-7 Показатели по нежилым производственным зданиям, объектам социально-культурного и производственного назначения

4 1-7 Вложения во все виды сооружений

6 1-4 Вложения в улучшение земель

7 1-7 Показатели инвестиций в транспортные средства

8 1-4,6 В том числе по легковым автомобилям из строки 7

9 1-7 Затраты на приобретение ИТ-оборудования

10 1-4,6 В том числе из строки 9 на покупку компьютеров и периферийных устройств

11 1-7 Покупка прочих машин и оборудования, монтаж различного оборудования, приобретение инвентаря

12 1,2,4,5,7 Вложения в объекты интеллектуальной собственности

13-16 1,2,4 Выделение из строки 12 конкретных видов интеллектуальной собственности

17 1-7 Прочие вложения в основные фонды

18 1 Суммы процентов, уплаченные по привлеченным для покупки основных средств кредитам банку и строки 1

19 1,2,3 И строк 9 и 11 сумму на работы по монтажу

20 1 Из строк 7,9, 11 стоимость зарубежных машин, оборудования, транспортных средств

В пункте 1. 2 Выделить средства на бурение скважин, разведку и проектно-изыскательские работы. В пункте 1.

Строка Столбец Содержание

33 Все Итоги остальных детализирующих строк, по суммам источников финансирования приобретения основных средств

Детализация показателей из строки 33 Все Расшифровка данных строки 33 исходя из вида деятельности

А, В Наименование и код деятельности по ОКВЭД 2

1 Собственные финансовые ресурсы

2 Сумма привлеченных ресурсов из граф 3,5,6,7,11,12

3 Сумма банковских кредитов

4 Сумма кредитов от иностранных банков

5 Займы от других компаний

6 Вложения от зарубежных компаний

7 Сумма бюджетного финансирования

8-10 Расшифровка в зависимости от уровня бюджета

11 Инвестиции за счет средств внебюджетных фондов

12 Инвестиции за счет прочих привлеченных средств

Объем инвестиций в материнскую организацию, источники финансирования и все независимые подразделения собраны в разделе 3.

Что делать при обнаружении ошибок в отчете

Если предприятие обнаружит ошибки в уже сданной форме, оно обязано создать исправленный вариант отчета и отправить его в Росстат.

Подотчетное лицо должно проинформировать компанию о любых ошибках, обнаруженных статистическим управлением. В течение трех рабочих дней отчитывающаяся компания должна отправить новую форму P-2 (invest) после внесения необходимых исправлений.

Это расценивается как предоставление неточных данных, если не вносятся исправления.

Все предприятия, инвестирующие в основные средства на территории Российской Федерации, должны подавать отчет П-2 (Инвест). Он составляется по единому формату и представляется в строго установленные сроки. За несвоевременную подачу отчета организация может быть привлечена к административной ответственности.

О нас Тарифы Контактная информация

Что такое непроизводственные нефинансовые активы?

Предметы, созданные в результате производства, называются нефинансовыми непроизведенными активами. Они разделяются на материальные и нематериальные активы на основе их естественного существования или результатов юридических или бухгалтерских действий.

Что относится к нефинансовые активы?

Основные средства, непроизведенные и нематериальные активы, казначейские запасы и прочие активы считаются нефинансовыми активами в бюджетном учете.

Что такое объекты нефинансовых активов?

Нефинансовые активы (НФА) — это то, чем владеют или пользуются бюджетные организации и что приносит им определенную финансовую выгоду.