Куда вложить деньги для пенсии

Более половины соотечественников собираются самостоятельно копить на пенсию, говорится в исследовании банка «Открытие», на которое ссылается ТАСС. У 12% россиян уже есть накопления на старость. Не собираются копить на пенсию 28% граждан: чаще всего это жители Северного Кавказа (34%).

По просьбе АиФ. ru финансовые эксперты рассказали, как накопить на пенсию.

Около 70% соотечественников откладывают деньги на будущее и не собираются их тратить, выяснили специалисты Всероссийского центра изучения общественного мнения (ВЦИОМ). Только на банковских депозитах, по информации Агентства по страхованию вкладов, граждане хранят почти 29 триллионов рублей.

Свободные для инвестиций деньги могут образоваться и у работающего пенсионера (или у пенсионера, получающего повышенную пенсию). Но нужно понимать, далеко не все инвестиционные инструменты подходят для пенсионного возраста — в случае потери средств, времени и возможности их компенсировать может уже не быть.

Во что же вложить сбережения, чтобы получить прибавку к пенсии, но при этом не слишком рисковать? Этот вопрос АиФ. ru задал независимому финансовому консультанту Наталье Смирновой.

Когда начинать копить на старость?

В идеале начинать откладывать деньги на пенсию стоит как можно раньше, говорят эксперты. «Допустим, в 20 лет вы начали откладывать по 15 тысяч рублей в месяц под 10% в год с реинвестицией процентов раз в полгода. К моменту выхода на пенсию с накопленными процентами вы получите 26,3 миллиона рублей. Это даст вам пенсию примерно 220 000 рублей в месяц», — приводит подсчеты финансовый советник Мария Тараско.

«Если же вопросом накоплений на старость вы озаботитесь в 40-летнем возрасте и будете откладывать те же 15 тысяч рублей на протяжении 20 лет под те же 10% в год реинвестиции процентов, то итоговая сумма к моменту выхода на пенсию будет вдвое меньше: 11 миллионов рублей. Это прибавка к пенсии примерно в 92 тысячи рублей в месяц.

Более того, если создавать пенсию в течение 19 лет (разница во времени всего год), вкладывая те же суммы под те же проценты, то результат будет 9 895 820 руб. И вы сможете рассчитывать на пенсию 82 465 руб в месяц», — делится эксперт.

Правительство предлагает увеличить пенсионный возраст до 63 лет для женщин (с нынешних 55 лет) и до 65 лет — для мужчин (с 60 лет). Взамен — более высокие выплаты, когда гражданин все-таки выйдет на пенсию. Плюс такой маневр позволит увеличить выплаты пенсионерам нынешним. «Благодаря программе увеличения трудоспособного возраста их пенсии будут расти ориентировочно на 1000 рублей в год», — пообещал премьер-министр Дмитрий Медведев.

Повышать пенсионный возраст начнут уже в следующем году, а завершится процесс — к 2034 году. По задумке кабмина, под реформу попадут мужчины 1959 года рождения (и моложе) и женщины — 1964 года (и моложе).

Приведем пример. Получается, что женщины 1965 года рождения смогут выйти на пенсию не в 2020 году, как планировали, а уже в 2022 году, в возрасте 57 лет. Гражданки 1966 года — выйдут на пенсию в 58 лет, в 2024 году; родившиеся в 1967 году — в 59 лет, в 2026 году. В 2034 году в возрасте 63 лет на пенсию выйдут женщины 1971 года рождения.

Перспектива стать пенсионером на восемь лет позже — не самая приятная.

Да и сложно предугадать, что будет на рынке труда через 20 лет. Скорее всего, ситуация, когда сотрудники в возрасте менее востребованы, вряд ли изменится. Тем, кто рассчитывает на безбедную старость, но не рассчитывает на государственную пенсию, действовать нужно уже сейчас.

Что нужно делать, чтобы накопить достойный пассивный доход, АиФ. ru узнал у финансовых экспертов.

Оба инструмента достаточно распространены в европейских странах, но не России, где им присущи риски, которые нужно учитывать перед заключением договора. Главный из них – средства, которые вы доверяете страховой компании, в отличие от вклада не застрахованы. Если страховая разорится, вы можете никогда не вернуть вложенную сумму. Поэтому, если бы я и вкладывала в этот инструмент, то какую-то небольшую сумму ежегодно.

Накопительное страхование жизни (НСЖ) — долгосрочная программа страхования жизни с возможностью поэтапного накопления денег при которой деньги нужно вносить частями. Получается, вы кредитуете компанию, а она бесплатно вас страхует. Средний срок договора НСЖ – 15 лет.

Инвестиционное страхование жизни (ИСЖ) — среднесрочная программа страхования жизни с единовременным вложением крупной суммы денег на долгий срок – в среднем на 7 лет – с целью извлечения инвестиционной прибыли. Таким образом, вы бесплатно кредитуете компанию, она страхует вашу жизнь, а в конце срока делится с вами прибылью, полученной от вложения ваших денег.

Минусы – В отличие от вклада, ваши деньги не будут застрахованы. Если за такой длительный срок ваш страховщик обанкротится, средства могут пропасть. – Вы не сможете выбирать инвестиционные инструменты, чтобы приумножить свой доход.

Плюсы – Получая деньги, сравнимые по доходности со вкладом, вы одновременно страхуете жизнь. Хотя всегда есть возможность положить деньги на вклад с рисковым страхованием жизни. – Один из самых очевидных плюсов НСЖ и ИСЖ – взносы по полисам страхования жизни не являются «имуществом» в понимании Гражданского кодекса РФ и не подлежат конфискации, аресту или разделу.

ИИС + облигации

Работающим пенсионерам Смирнова рекомендует открыть индивидуальный инвестиционный счет (ИИС) и покупать с его помощью облигации федерального займа (ОФЗ).

«Это особый вид инвестиционного счета с налоговым вычетом до 400 тысяч рублей в год и инвестиции в облигации федерального займа, то есть государственный долг РФ. Многие скажут, мол, 1998 год, мы все помним, но в 1998 году у России не было Фонда национального благосостояния, который помог бы при нефтяном шоке тех лет. Сейчас у России есть заначка, на которую страна может спокойно прожить более пяти лет, даже если цены на нефть резко пойдут вниз», — объясняет эксперт.

По ее словам, государственные облигации — самый простой вид инвестиций: вы вкладываете деньги в госдолг, два раза в году выплачивается процентный доход, а в дату погашения государство, собственно, погашает долг перед вами. Доходность по гособлигациям в рублях на сегодня составляет около 7-8% годовых. Срок погашения — самый разный, можно выбрать любой год. Налог с процентного дохода по гособлигациям не взимается.

«Смысл в следующем: работающий пенсионер открывает индивидуальный инвестиционный счет. Сделать это можно в крупнейших банках и брокерских компаниях, в том же Сбербанке, можно даже онлайн через личный кабинет или с мобильного телефона. Затем на этот счет переводится желаемая для инвестиций сумма, и на нее покупаются облигации федерального займа. Можно позвонить брокеру по телефону и отдать распоряжение купить, а можно сделать это через личный кабинет, кому как удобнее.

Государство поощряет инвестиции на российском рынке. Оно вернет 13% от вложенной на ИИС суммы (но не более, чем с 400 тысяч в год). К 13% доходности добавляется доходность по гособлигациям, сейчас это около 7% годовых, если брать с погашением через три года», — рассказывает Смирнова.

Важно — чтобы получить такую доходность нельзя изымать деньги со счета в течение трех лет, с момента открытия. Проще говоря, пенсионер должен быть готовым инвестировать минимум на три года.

«Для получения вычета пенсионер обязательно должен иметь налогооблагаемый доход под 13% (но не дивиденды), чтобы иметь право на вычет», — добавляет Смирнова.

В итоге можно получить ощутимую доходность: если по ОФЗ брать 7%, прибавить вычет по ИИС, то в среднем за три года можно выйти на 12-15% годовых.

Если пенсионер не работает, соответственно, дохода, облагаемого 13% налогом у него нет, и вариант с ИИС не подходит. Тогда для накопления на прибавку к пенсии можно просто открыть обычный брокерский счет, не ИИС, и покупать на него облигации, подсказывает эксперт.

Правда, в таком случае доходность по ОФЗ может оказаться недостаточно высокой, и лучше выбирать ценные бумаги крупных компаний.

Пенсии взять и отменить

Как обеспечить себе персональную пенсию без помощи государства

Последние несколько недель главной новостью для россиян является не Чемпионат мира по футболу, а увеличение пенсионного возраста – для мужчин он возрос на 5 лет, а для женщин – на 8 лет.

Моя профессиональная деятельность тесно связана с фондовым рынком. Я, как никто другой, знаю, какие возможности открывает фондовый рынок для получения дополнительного дохода.

Используя эти знания, попробуем представить, как сохранить для себя «безусловный» доход после 60 лет, несмотря на перенос пенсионного возраста.

Свой пример ближе к телу, поэтому входные данные будут следующими:

Мне сейчас 36 лет. То есть до выхода на пенсию до изменения пенсионного возраста мне оставалось 24 года. Смоделируем возможность создания собственного аналога государственной пенсии к 60 годам.

Средняя пенсия в Москве в 2017 году составляла 17 500 руб. /мес.

Смоделируем ежемесячное перечисление 10 000 руб. на брокерский счёт и будем размещать в первом варианте в ОФЗ (облигации федерального займа – один из самых надежных и ликвидных инструментов для получения фиксированного дохода на Московской бирже), а во втором, более агрессивном, – в акции, входящие в расчёт индекса МосБиржи.

Для упрощения будем считать, что ставка по ОФЗ сохранится на уровне не ниже 6,5% годовых с выплатой купонов (иначе говоря, процентов ) каждые 6 месяцев.

Обернем «чудо сложного процента» в свою пользу. Каждые 6 месяцев в течение 24 лет будем инвестировать полученные купоны снова в ОФЗ. Этот нехитрый процесс называется реинвестированием.

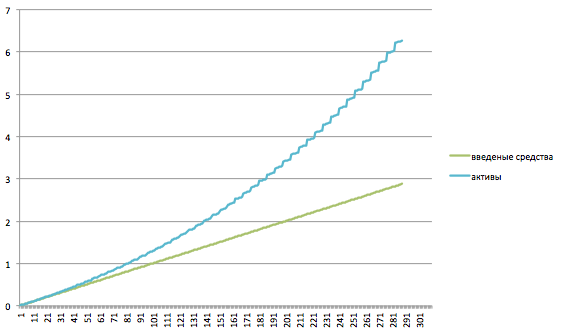

Ежегодно наш портфель будет прирастать на 120 000 руб. (10 000 руб. x 12 мес. ) без учета полученных процентов.

Всего за 24 года мы внесем на счёт 2 880 000 руб. (10 000 руб. x 12 мес. x 24 года). За это же время проценты, полученные в виде купонов, и добавленные к нашему основному капиталу составят 3 384 503 рубля. Всего же в нашем распоряжении окажется капитал равный 6 264 503 рублям.

Процентный доход с такой суммы под 6,5% годовых обеспечит доход в 407 192 рубля в год, или 33 930 в месяц. Эта сумма почти вдвое превышает текущий размер московского пенсионера. Конечно, за 24 года и ее размер увеличится, вот только насколько сказать трудно.

Нагляднее всего продемонстрировать идею на графике. Зеленым цветом показана сумма ежемесячного пополнения брокерского счёта. Синим цветом показана кривая, отражающая стоимость активов с учетом реинвестированных процентов.

Рис. Гипотетический график изменения размера капитала. Ось z — млн. рублей, ось y — месяцы.

А в чем хранить деньги на пенсию?

Для накопления на пенсию эксперты рекомендуют выбирать консервативные и низкорискованные инвестиционные инструменты: банковские вклады, иностранную валюту, ценные бумаги.

У банковских вкладов доходность не самая высокая, поскольку процент по вкладам зависит от ключевой ставки Центрального банка и по состоянию на октябрь 2020 года средняя процентная ставка по вкладам составляет 4%. Но при длительном накоплении процент по вкладу увеличивается за счет капитализации, и размер итоговой суммы при выходе на пенсию будет выше.

«Накопления в валюте и консервативные ценные бумаги, такие как инструменты фондового рынка, предполагают следующую доходность: в валюте — около 6%, в рублях — от 6-7% до 12-15%. Такой разброс доходности зависит от типа инструментов: акции, облигации или фонды», — указывает автор курса по финансовой грамотности Ксения Баданина.

По словам Марии Тараско, лучший вариант создания пенсионного капитала — умеренно-консервативный портфель из ценных бумаг. Это акции компаний с государственным участием и/или государственные облигации. «В долгосрочной перспективе рынок стабильно растет, поэтому риск просадки минимален. На сроке от 20 лет и более риск просадки вообще нулевой. Такой портфель будет приносить в рублях 10-15% в год, в долларах — 6-8%. Если начинать формировать пенсию раньше 20 лет, то можно включить и более доходные бумаги, но с большим риском», — подчеркивает она.

Что касается валюты, то, по мнению частного инвестора, независимого финансового советника Марселя Миннахмедова, лучше всего хранить сбережения в долларах. Судите сами: за последние 25 лет американская валюта в 25 раз укрепилась к рублю.

«При создании финансовой подушки на пенсию важно придерживаться следующих правил:

- Деньги нужно откладывать на постоянной основе.

- Инструменты вложений пенсионных средств должны быть максимально консервативными и диверсифицированными. Здесь идеально подходит такой биржевой инструмент, как ETF-фонды (с минимальными комиссиями за управление).

- Для более быстрого достижения финансовой цели активные доходы нужно увеличивать», — подсказывает он.

И в себя

Денис Владимиров также советуют не игнорировать вопросы самообразования — как минимум посвятить время азам финансовой грамотности. Это, во-первых, пригодится для того, чтобы не отдать свои сбережения мошенникам, а, во-вторых, поможет выбрать наиболее выгодные инвестиции.

«Почитайте специализированные книг по инвестированию, накоплению, психологии богатства, долгосрочному планированию своей жизни, моделированию жизненных ситуаций».

Не лишними будут курсы по повышению квалификации, иностранным языкам или вообще другим профессиям — чем больше вы будете знать и уметь, тем больше шансов на высокий доход и на то, что в зрелом возрасте вы не останетесь без работы.

Ну, и конечно, следите за своим здоровьем — правильно питайтесь, занимайтесь спортом, регулярно сдавайте анализы и проходите медосмотр. Ведь чем здоровее и энергичнее вы будете, тем больше шансов, что без проблем доработаете до пенсионного возраста.

Вклады

Как вариант, сбережения можно диверсифицировать — часть направить в ценные бумаги, другую часть — положить на банковский депозит. Во-первых, вклады застрахованы государством (главное, чтобы банк являлся участником системы страхования вкладов, и сумма депозита не превышала 1,4 миллиона рублей вместе с начисленными процентами — ред. Во-вторых, деньги, особенно пенсионеру, могут понадобиться в любой момент, а с депозита их можно снять с меньшими потерями, чем в случае с индивидуальным инвестиционным счетом.

Средняя ставка по вкладам сейчас составляет порядка 6%, но пока еще можно найти предложения и с 7% годовых.

Равнозначное противостояние?

Как самостоятельно обеспечить в старости кресло-качалку где-нибудь на Бали

Регулярные новшества пенсионной системы заставляют задумываться о будущей жизни всё раньше. Перспективы туманны, многие приходят к выводу, что рассчитывать на помощь государства в старости не приходится. Значит, позаботиться о себе придётся самостоятельно. Поговорим о двух основных вариантах долгосрочных накоплений на старость — НПФ и ПИФ. Конечно, на рынке существуют и другие подобные инструменты, но их характеристики схожи с двумя обозначенными выше.

Какими должны быть инвестиционные инструменты для пенсионеров?

В идеале, по словам Смирновой, инвестиционные инструменты должны соответствовать следующим правилам:

— быть доступными, чтобы вложить можно было и небольшую сумму, хоть тысячу рублей;

— быть понятными, чтобы пенсионер ясно осознавал, во что он вложил деньги, как работает этот инструмент;

— разумеется, иметь высокую степень надежности;

— не требовать постоянного контроля, в том числе не требовать самостоятельного расчета и уплаты налога.

Досрочная пенсия

Ситуации бывают разные. Устал, подвело здоровье, не сложилось с работой. Средства от самостоятельного инвестирования всегда придут на помощь, обеспечив приемлемый уровень жизни. Решение, когда воспользоваться накопленной суммой, лежит на самом человеке.

По условиям договора с НПФ досрочное получение средств возможно, но частым побочным эффектом будет неполная сумма инвестиционного дохода. А если вложена накопительная часть или оформлено накопительное страхование жизни — даже речи не идёт о возврате средств до момента наступления права на пенсию.

Доходность и управление рисками

В качестве средства накоплений ПИФ и НПФ предполагают получение доходности от инвестиционной деятельности. Но здесь кроется подвох: негосударственные фонды придерживаются консервативной политики управления деньгами, значит, процент потенциального прироста заметно ниже прямых методов инвестирования. Да и возможность личного влияния на размер прибыли греет душу. Звучит привлекательно, но у каждой медали две стороны.

В нашем случае, оборотом станет закон рынка: чем выше доходность, тем выше риск. Здесь придётся полагаться на собственный опыт и знания. На начальных этапах, когда величина вложений невелика, стоит пробовать более рискованные варианты. Например, можно составить портфель из акций различных компаний. В долгосрочной перспективе они показывают едва ли не лучшие показатели прироста.

Постепенно, по мере роста капитала, структуру портфеля можно изменить, увеличив долю менее рискованных инструментов. Это актуально как для самостоятельного инвестирования, так и при управлении активами с помощью посредника. НПФ не дают такой возможности, а ведь размер вложений напрямую влияет на величину будущей пенсии. Ставим первый плюс напротив ПИФ.

Плата за управление ресурсами

Привлечение посредников к управлению накоплениями подразумевает оплату их услуг. В случае с инвестированием — это брокерская комиссия или определённый процент для управляющей компании. С НПФ дела обстоят немного иначе.

Конечно, сам фонд живёт не просто так и взимает плату за содержание доверенных пенсионных накоплений. Но управление деньгами для получения дохода не прямая специализация НПФ. Довольно часто встречается ситуация, когда управление накопительной пенсией передаётся профессионалам. И за их услуги мы платим долей нашей прибыли.

Получается, что работа с НПФ часто влечёт за собой двойную оплату услуг — самому фонду и управляющей компании. Инвестирование в ПИФы не подразумевает задвоения комиссий.

Что скрывается за аббревиатурами НПФ и ПИФ

Наиболее простой вариант, который первым приходит в голову при новости об очередной пенсионной реформе, — негосударственный пенсионный фонд. НПФ — наиболее популярный ответ на поисковый запрос о возможности накопить на пенсию. Принцип его работы основан на управлении переданными клиентом средствами с целью сохранения и получения дополнительной доходности. При достижении пенсионного возраста НПФ обязуется выплачивать вкладчику определённую сумму, которая зависит от объёмов вложенных денег.

Ещё один интересный способ обеспечить собственную жизнь — паевые инвестиционные фонды. Они позволяют получить большую доходность в сравнении с НПФ. Можно заняться и самостоятельным инвестированием. Но риски в таком случае выше — без вдумчивых действий и рационального подхода не обойтись.

Два предложенных метода имеют свои сильные и слабые стороны. Разберём каждый инструмент подробнее.

Риск недостатка или профицита накоплений

Никто заранее не знает, сколько лет нам отведено. И здесь НПФ обладает ярким преимуществом. Он выплачивает пенсию от момента возникновения права на неё и до конца жизни. Личные пенсионные накопления такой характеристикой не обладают, поэтому могут закончиться в самый неподходящий момент.

Есть и обратная ситуация — когда часть накопленных средств остаётся неиспользованной. При размещении пенсионных денег в НПФ включается принцип наследования. Обычно оно возможно только до наступления права на получение пенсии. Каждый случай следует разбирать отдельно, ведь в любом договоре есть свои нюансы.

Инвестиционный пакет — это собственность его владельца. Значит, распорядиться им можно как по своей воле, так и оставить распределение средств на законных наследников.

Создать финансовую подушку

Главный совет, который дали опрошенные нами эксперты, — немедленно начинать делать накопления. Деньги нужно откладывать регулярно и, чем раньше, тем лучше, говорит руководитель аналитического департамента Международного финансового центра Роман Блинова. У молодых граждан шансы создать хороший капитал выше, чем у тех, кому до пенсии осталось 5-10 лет, потому что время позволяет умножать капитал за счет процента.

«С каждой заработанной, поступившей в ваш кошелек, тысячи рублей 100 рублей откладывайте в „неприкосновенный запас“ и не тратьте. Никогда. Ни при каких обстоятельствах. Это золотое правило, что деньги приходят и умножаются в руках человека, который откладывает не меньше одной десятой от своих заработков, чтобы создать для себя и семьи накопления на будущее», — добавляет ведущий аналитик Центра современных инвестиционных технологий Денис Владимиров.

Вариантов, куда вкладывать деньги, масса — это и традиционные банковские вклады (обязательно застрахованные!), а еще паевые фонды, брокерское обслуживание, пенсионные планы и страховки. Последние, по словам Блинова, обеспечивают доходность выше реального роста цен.

«Предположим, что впереди у нас около 30 лет, и мы пытаемся использовать доступные инвестиционные инструменты с приемлемым уровнем риска, чтобы обеспечить самого себя „пенсией“. Первый основной инструмент в России на таком длинном отрезке — это валюта. Доллар или евро, по отношению к которым рубль девальвируется раз в 5-7 лет, и процентный доход от этой девальвации превосходит многие финансовые вложения. Даже по сравнению с не таким далеким 2013 годом, курс доллара вырос в два раза, а временами можно было получить доходность и 150% годовых, когда в январе 2016 года был сильный спекулятивный скачок котировок пары рубль-доллар. Валюте можно отвести до 50% вашего инвестиционного портфеля», — советует генеральный директор инвестиционной компании «Харитонов Капитал» Максим Харитонов.

В свою очередь Владимиров подчеркивает, что обязательно нужно иметь часть накоплений в рублях: «Классическая рекомендация заключается в том, чтобы хранить сбережения в пропорциях 60-20-20. Большую часть в национальной валюте, остальное в долларах и евро. Сбережения в национальной валюте обязательны, так как именно за эти деньги можно купить хлеб, оплатить ЖКХ без дополнительных телодвижений».

Если планируете хранить накопления в банке, обязательно уточняйте, каким будет процент по депозиту в долгосрочной перспективе.

«Что касается акций, оно для физлиц являются довольно сложным инструментом, поэтому можно начинать рекомендовать присматриваться к облигациям крупных российских компаний. Можно рассчитывать на 7-8% годовых, и это хорошая альтернатива банковскому вкладу, который, хоть и застрахован, но дает в среднем 6-7% годовых, и сопряжен с риском потери банком лицензии», — указывает Харитонов.

Инвестировать в недвижимость

Сегодня, по наблюдениям экспертов, рынок жилой недвижимости переживает не лучшие времена — цены на квартиры стабильно снижаются. Этим можно воспользоваться, чтобы в будущем сдавать жилплощадь в аренду и иметь постоянный доход.

«Это очень консервативный инструмент, который ориентирован больше на сохранение уровня жизни, чем на получение дохода: в купленной жилой недвижимости можно будет проживать, но не факт, что ее можно будет продать дороже, и нужно хорошо понимать локацию, в которой вы приобретаете жилье», — говорит Харитонов.

Инвестиции в Индекс МосБиржи

Теперь рассмотрим агрессивный вариант – инвестиции в акции входящие в Индекс МосБиржи.

Мы не знаем, что будет в будущем. Невозможно сказать, сколько завтра будут стоить компании, входящие в Индекс МосБиржи. Тем не менее нам ничего не мешает сделать прогноз на основе ретроспективного анализа.

Индекс МосБиржи рассчитывается одноименной фондовой биржей с 1997 года. В его состав входят 30 крупнейших российских компаний.

Мы располагаем историей Индекс МосБиржи за 20 лет и 10 месяцев. Чтобы сделать прогноз на 24 года, нужно заполнить оставшийся промежуток данными за 3 года и 2 месяца.

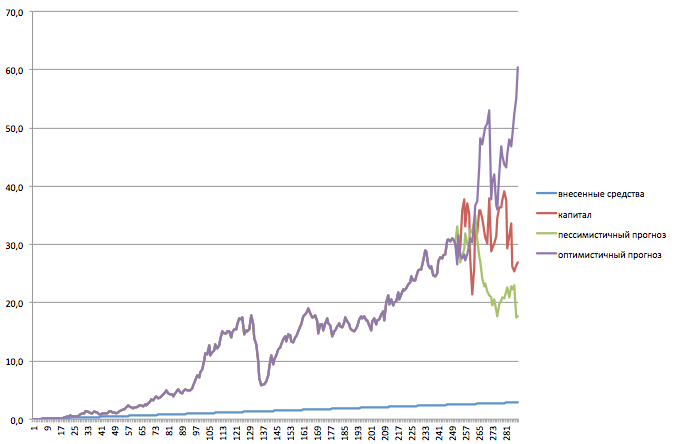

Для этого воспользуемся упрощенной версией любимого риск-менеджерами метода bootstrap. Метод состоит в том, чтобы случайным образом перемешать приращения финансового инструмента, и на основе нового ряда оценить параметры риска. Поступлю таким же образом. На графике ниже показаны 3 варианта изменения капитала: оптимистичный, пессимистичный и средний. Предлагаю рассмотреть только последний вариант.

Для упрощения расчётов среднегодовую дивидендную доходность Индекс МосБиржи примем равной 3,5% годовых. Среднегодовая доходность рассчитана как средняя дивидендная доходность компаний, входящих в Индекс МосБиржи с 2010 по 2016 год (данные из терминала Bloomberg).

Периодичность выплаты дивидендов 1 раз в год.

Агрессивный портфель — вариант не для слабонервных, т. , в отличие от вложений в ОФЗ, сумма накоплений будет существенно колебаться. В 2008 году могло показаться, что все пропало. Например, в 2008 году активы снизились бы на 80%.

Однако терпение вознаградило тех, кто продолжил ежемесячно вносить по 10 000 руб.

Гипотетический доход тех, кто бы инвестировал с 1997 года по 10 000 руб. в месяц, превысил бы 26 млн руб. , а ежегодные дивиденды составляли бы 806 995,1 руб. , или 67 249,5 руб. в месяц.

На графике показаны гипотетическое оптимистичное, пессимистичное и среднее изменение капитала при ежемесячном внесении на счёт 10 000 руб. и инвестировании их и дивидендов в Индекс МосБиржи.

Во втором варианте к 60 годам вы становитесь вполне зажиточным пенсионером. Но придется понервничать в периоды кризиса.

Будьте внимательны в выборе вашего способа накопления пенсии.

Если хоть на секундочку сомневаетесь, что способны пересидеть 80% просадки капитала – что вполне вероятно во время масштабных кризисов, то лучше используйте облигации.

Если оба варианта инвестиций для вас по каким-то причинам не подходят, то можно комбинировать оба метода в подходящих для вас пропорциях.

Если вам требуется помощь в составлении плана накопления средств на персональную пенсию, обращайтесь к инвестиционным консультантам «Открытие Брокер».

: Благодарю за помощь в подготовке расчётов Антона Бояркина, эксперта по торговым стратегиям «Открытие Брокер», г. Новокузнецк.

Больше интересных материалов

Поддержка государства

В попытках стимулировать граждан власти создают возможности для получения дополнительных средств из бюджета. В случае с НПФ будет действовать программа софинансирования пенсий: на каждые двенадцать самостоятельно отложенных тысяч государство внесёт на счёт накопителя аналогичную сумму. При желании подобная практика может быть поддержана работодателями.

С инвестициями работает другой метод. Открытие индивидуального инвестиционного счёта даёт право на получение налогового вычета с суммы, не превышающей четырёхсот тысяч рублей.

Основные преимущества каждого метода накопления пенсии приведены в таблице.

Характеристики и возможности НПФ ПИФ Доходностьнизкаявысокая, зависит от выбора инструментов инвестора Риск потери средствнизкийвысокий, нивелируется грамотной диверсификацией портфеля Досрочное получение денег в экстренной ситуацииестьесть Риск дефицита средствнетесть Риск потери средств в случае профицитаестьнет Государственная поддержкаесть, удвоение накопленийесть, налоговый вычет при ИИС

Идеальных условий для создания капитала не существует. Любой способ потребует внимания и несёт в себе определённые риски. Каждый принимает решение, исходя из собственных возможностей. Наилучшим вариантом станет сочетание доступных инструментов. Это позволит снизить риски и получить максимальную доходность.

Позаботьтесь о своей пенсии уже сегодня — откройте счёт и попробуйте свои силы в инвестициях. Актуальные новости, ликбез и советы опытных специалистов доступны в «Открытом журнале». Подпишитесь и получайте актуальную информацию на e-mail.

Статья подготовленапо материаламУК «Арсагера».

Не стоит инвестировать первые же сэкономленные деньги — лучше потренироваться на виртуальных деньгах, открыв демо-счёт в «Открытие Брокер». Практикуйтесь без страха совершить ошибку!

Как накопить на пенсию с помощью инвестиций?

Отвечаем на ваши вопросы

Копить на пенсию, просто откладывая часть дохода в копилку, не имеет смысла. Так деньги обесценятся из-за инфляции. Даже если собранная сумма будет внушительной, её покупательная способность окажется невысокой. Защитить капитал от инфляции помогают инвестиции на фондовом рынке.

В первую очередь стоит разобраться, какой срок для создания капитала есть и какой уровень риска будет приемлемым. Чем короче срок инвестирования, тем больше должна быть доля защитных активов и меньше рисковых. Далее можно подбирать оптимальную стратегию и финансовые инструменты для вложений.

Под формированием будущей пенсии обычно подразумевается долгосрочная инвестиционная стратегия, которая нацелена не на погоню за прибылью, а на разумное управление портфелем и создание капитала, достаточного для желаемого уровня жизни. Чтобы правильно выбрать инструменты, важно определить цель инвестирования — сумму, которая будет использоваться в качестве личной пенсии. Вкладывать деньги при этом стоит в надёжные активы с хорошей доходностью, которые имеют перспективу как минимум оставаться такими же в течение длительного времени.

Начать инвестировать будет проще, если пересмотреть свои финансовые привычки и оптимизировать траты. Поможет личный финансовый план, учёт доходов и расходов, а также регулярные отчисления от зарплаты в размере минимум 5–10%.

Также доступный инструмент для будущей пенсии — накопительное страхование жизни. Оно подходит для того, чтобы создать базовую часть пенсионного капитала. Программ много, и они отличаются по срокам внесения платежей и по суммам выплат в дальнейшем.

Долгосрочные инвестиционные стратегии обычно состоят из двух частей: консервативной (вклады, облигации, недвижимость) и рисковой (акции, драгоценные металлы, производные инструменты на срочном рынке). Чем ближе конечная цель, тем меньше должна быть доля рискованных инструментов. Но даже в самом начале она не должна превышать 80% от стартовой суммы.

Ознакомьтесь с рекомендациями, как начать формировать пенсию.

Хотите увидеть в данной рубрике ответ на ваш вопрос? Задайте его через форму обратной связи внизу страницы!

Также напоминаем, что клиенты «Открытие Брокер» могут получить бесплатную консультацию наших экспертов на сайте или в личном кабинете.

Регулярность пополнения капитала

Здесь лидера нет — оба способа требуют дополнительных взносов на постоянной основе. Существенное различие есть: в договоре с НПФ могут прописываться условия регулярности пополнения счёта, нарушение которых повлечёт за собой юридические санкции. В случае с инвестированием в биржевые инструменты полагаться придётся исключительно на себя. Порой бывают форс-мажорные обстоятельства, которые делают невозможным перевод части денег в накопления. Но без самодисциплины никуда.

А что насчет наличных?

Последние годы инфляция в России находится на историческом минимуме, но это не значит, что накопления, которые хранятся дома, не обесцениваются: если держать деньги под подушкой десятилетиями, их стоимость заметно снизится.

«Средняя инфляция в рублях в размере 6,7% и в долларах в размере 2% постепенно обесценит отложенные сбережения. И к моменту выхода на пенсию собранная сумма не будет иметь той ценности, на которую вы рассчитывали. Поскольку 100 рублей „сегодня“ невозможно приравнять к 100 рублям „завтра“», — говорит Ксения Баданина.